銀行後台作業實務世界級銀行認為各個後台與IT作業活動均性質獨特,需要不同的解決方案,但應視為一個組合,統一管理DriekDesmet,DavidFine,JacquesMeyer本文譯自Bankingbehindthescenes麥肯錫季刊,2002年第4季作者是麥肯錫阿姆斯特丹分公司董事DriekDesmet、約翰尼斯堡分公司董事DavidFine和副董事JacquesMeyer銀行往往為如何精簡後台「作業廠」(”factory”)的作業而奮戰不懈,理由十分正當──這些作業或設施未計利息在內,可能就佔了至少一半的營業成本

然而,不論這些「作業廠」負責處理的是房貸、證券或其他商品,銀行一般傾向採取一視同仁的做法:流程再造和裁減成本是最常使用的兩種手段,但委外作業也漸受青睞

此外,多數銀行視支援後台作業的IT相關作業為單一獨立的職能,因此裁減成本計劃也須另外規劃,但世界級銀行的作法則大相逕庭

自2001年至2002年初,我們針對歐洲13家銀行後台作業的相對效率進行研究,同時也針對北美和歐洲的20家銀行研究它們如何處理類似作業

兩個研究樣本包含各種銀行類型,年營收額也互有差異,我們發現世界級銀行通常視後台和IT作業為個別作業廠的組合,針對每一作業廠的特性研擬適合的解決方案

我們接著利用研究所得,發展出一套入門指導原則,盼能協助銀行選出符合所需的解決方案

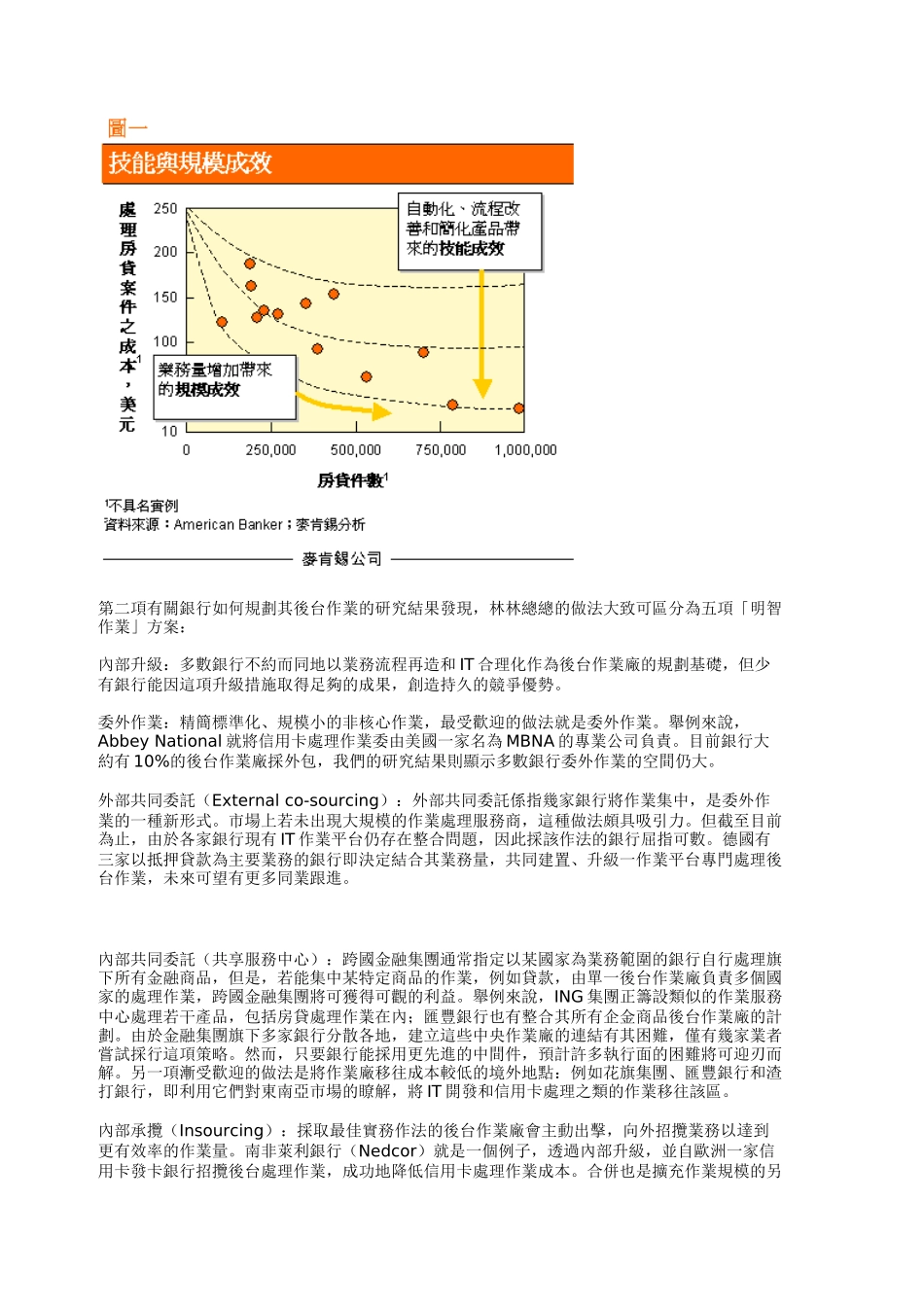

第一項研究主題是不同銀行後台作業的相對效率,結果顯示同一商品的單位作業成本出現極大差異

以房貸處理作業為例,有幾家銀行處理一件房貸的單位成本為100至200美元不等,有些銀行則只要50美元

這樣的差異和規模誠然關係十分密切,但由此不難看出這些「作業廠」規劃的良窳

有些銀行的處理成本較低是因為它們開發的產品有重點,IT作業平台彈性較大,作業流程簡單且高度自動化,因此作業本身的成本就不高

這些銀行在無須提高固定成本的情況下,也能遊刃