第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页第二章存货考情分析本章内容近三年主要体现在客观题题型中,分值在2分左右;但作为基础知识也可能会在计算题、综合题中出现

其分值分布情况如下:题型2011年2010年2009年考点单选题—1题1分1题1分(1)委托加工物资收回后的入账价值;(2)可变现净值的确定多选题1题2分—1题2分(1)可变现净值的确定;(2)采购成本、准备的计提与结转判断题1题1分1题1分—(1)存货的期末计量;(2)持有数量多于合同数量时存货可变现净值的确定合计2题3分2题2分2题3分—内容介绍本章讲两节内容:第一节存货的确认和初始计量第二节存货的期末计量其中,重点内容:(1)初始计量,通过不同途径取得的存货的计量;(2)期末计量,特别是可变现净值的计算

内容讲解第一节存货的确认和初始计量一、存货的定义与确认条件(一)存货的概念存货的内容:这里是典型的制造业的存货的内容

而如果是商品流通企业或其他行业则不能用上述内容来界定,比如商品流通企业一般不存在加工过程中的半成品、生产用原材料等

(二)存货的确认条件存货同时满足下列条件的,才能予以确认:1

与该存货有关的经济利益很可能流入企业;2

该存货的成本能够可靠地计量

二、存货的初始计量第2页共10页第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共10页(一)存货成本的内容存货应当按照成本进行初始计量

存货成本包括采购成本、加工成本和其他成本(其他成本,如为特定客户定制产品而发生的产品设计费)

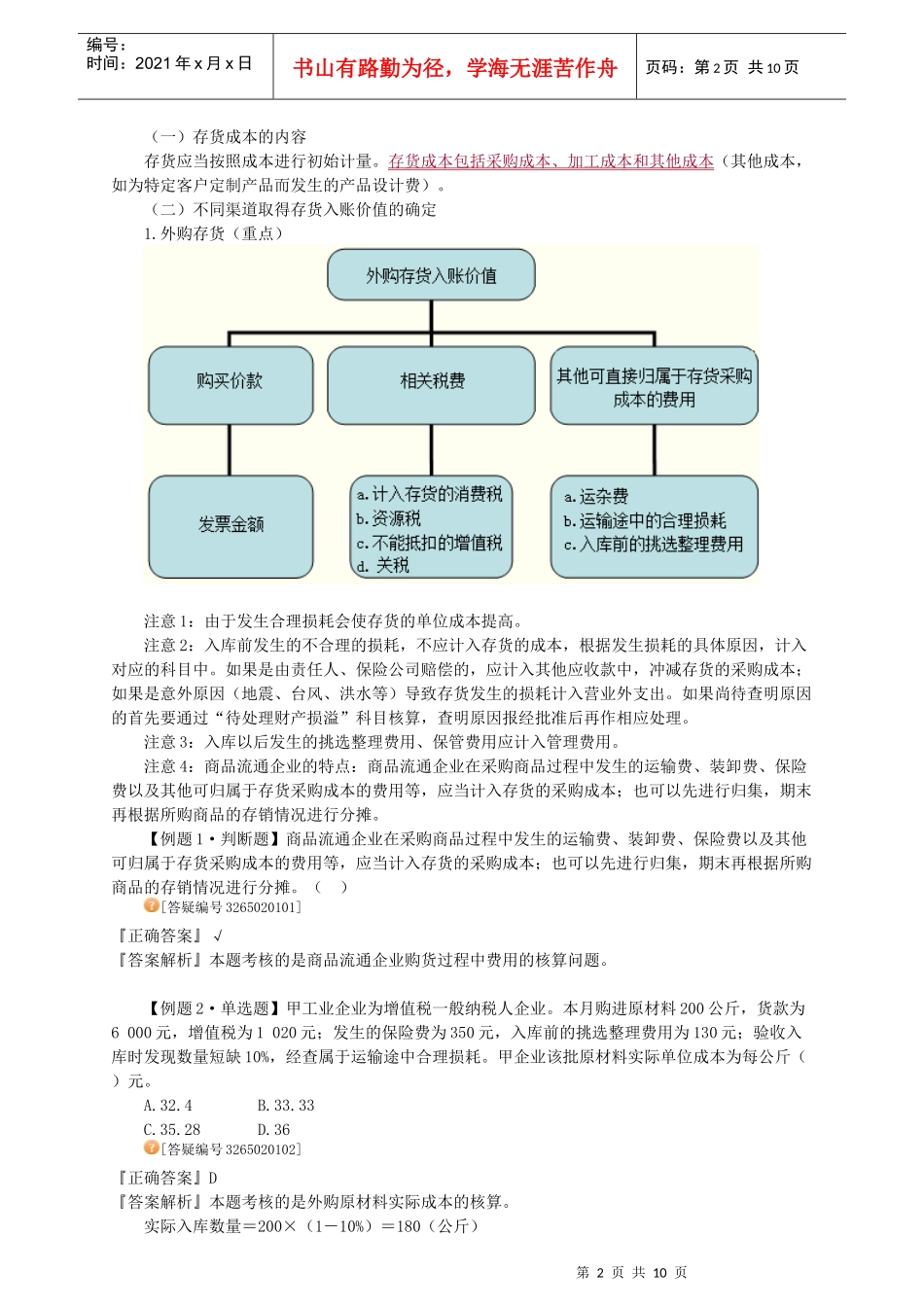

(二)不同渠道取得存货入账价值的确定1

外购存货(重点)注意1:由于发生合理损耗会使存货的单位成本提高

注意2:入库前发生的不合理的损耗,不应计入存货的成本,根据发生损耗的具体原因,计入对应的科目中

如果是由责任人、保险公司赔偿的,应计