财务管理案例集第1页共207页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共207页绍兴文理学院经济与管理学院财务与会计教研室一、财务管理基本理论案例:财务管理目标演进——MT企业财务管理目标选择(一)基本案情化名MT企业,成立于1960年,属国营单位,当初设矿时,第2页共207页第1页共207页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共207页全部职工不过200人,拥有固定资产40万元,流动资金10万元,矿长王宏志等一班人均享受国家处级待遇,并全部由上级主管部门——某地区煤炭管理局任命

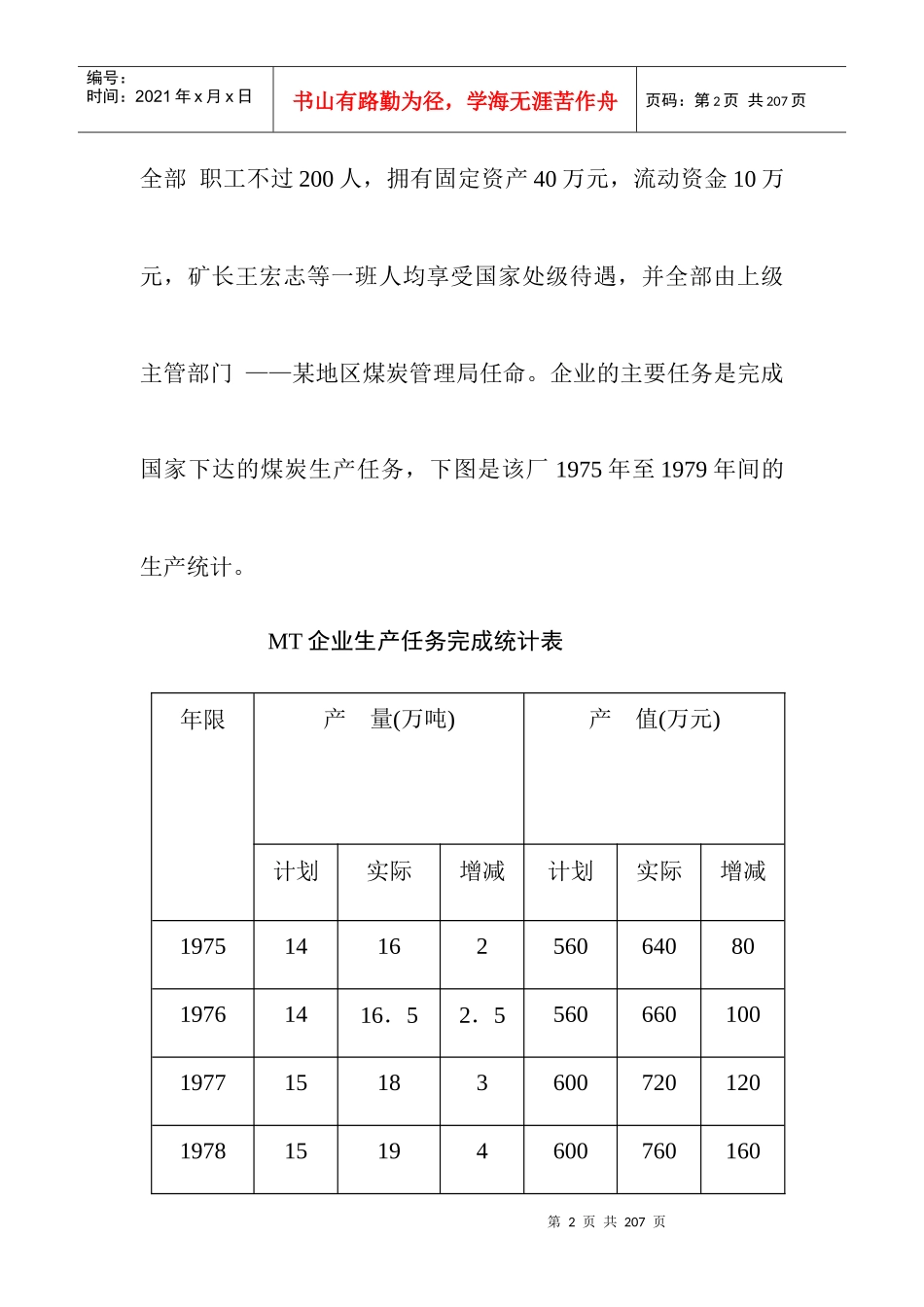

企业的主要任务是完成国家下达的煤炭生产任务,下图是该厂1975年至1979年间的生产统计

MT企业生产任务完成统计表年限产量(万吨)产值(万元)计划实际增减计划实际增减1975141625606408019761416.52.5560660100197715183600720120197815194600760160第3页共207页第2页共207页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共207页197916204640800160合计7489.515.529603580620由于MT企业年年超额完成国家下达的生产任务,多次被评为红旗单位,矿长王宏志也多次成为地区劳动模范

MT企业生产的煤炭属优质煤,由国家无偿调配,企业所需的生产资料和资金每年均由某地区煤炭管理局预算下拨

曾有参观团问过王矿长:你们的材料充足吗

王矿长没有直接回答,却领着他们参观了一下仓库

参观团所见:仓库堆满了尖镐、铁锹等备用工具,足可以放心地使用3年,车库停放着5辆披满灰尘的解放牌汽车

有人用手一擦,惊叹道:呵,全是新车,你们企业真富有

进入八十年代,经济形势发生了深刻变化,计划经济结束,第4页共207页第3页共20