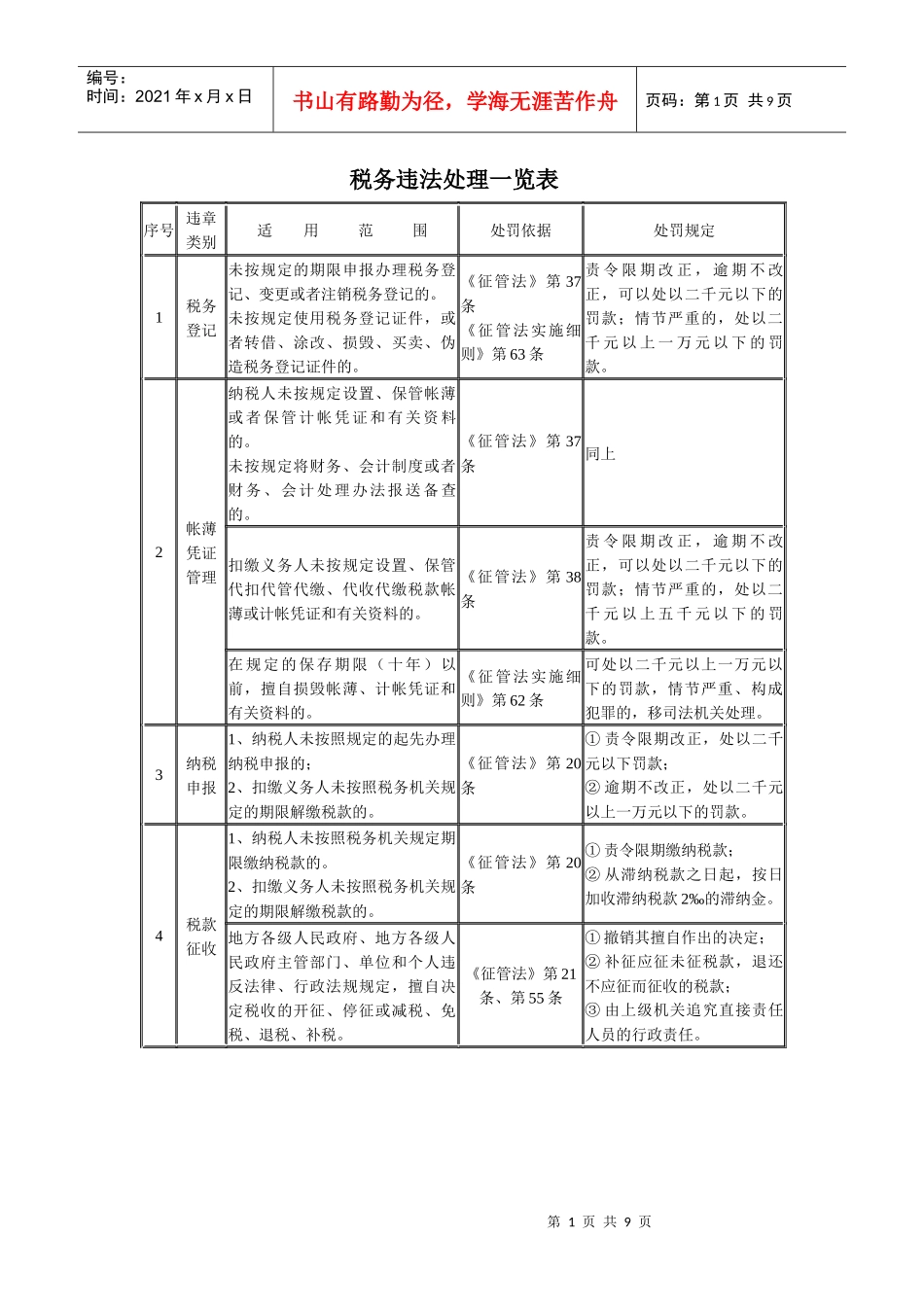

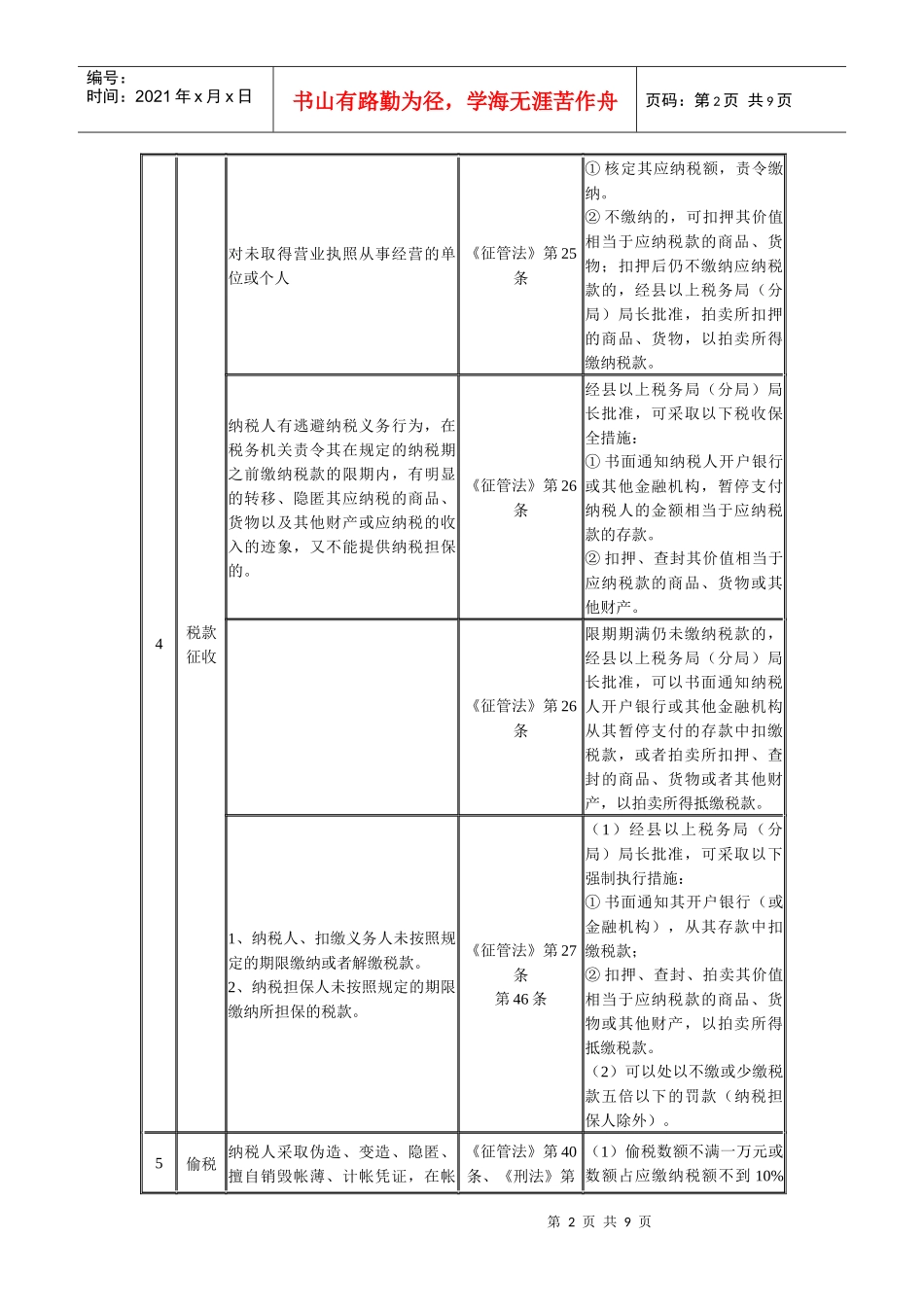

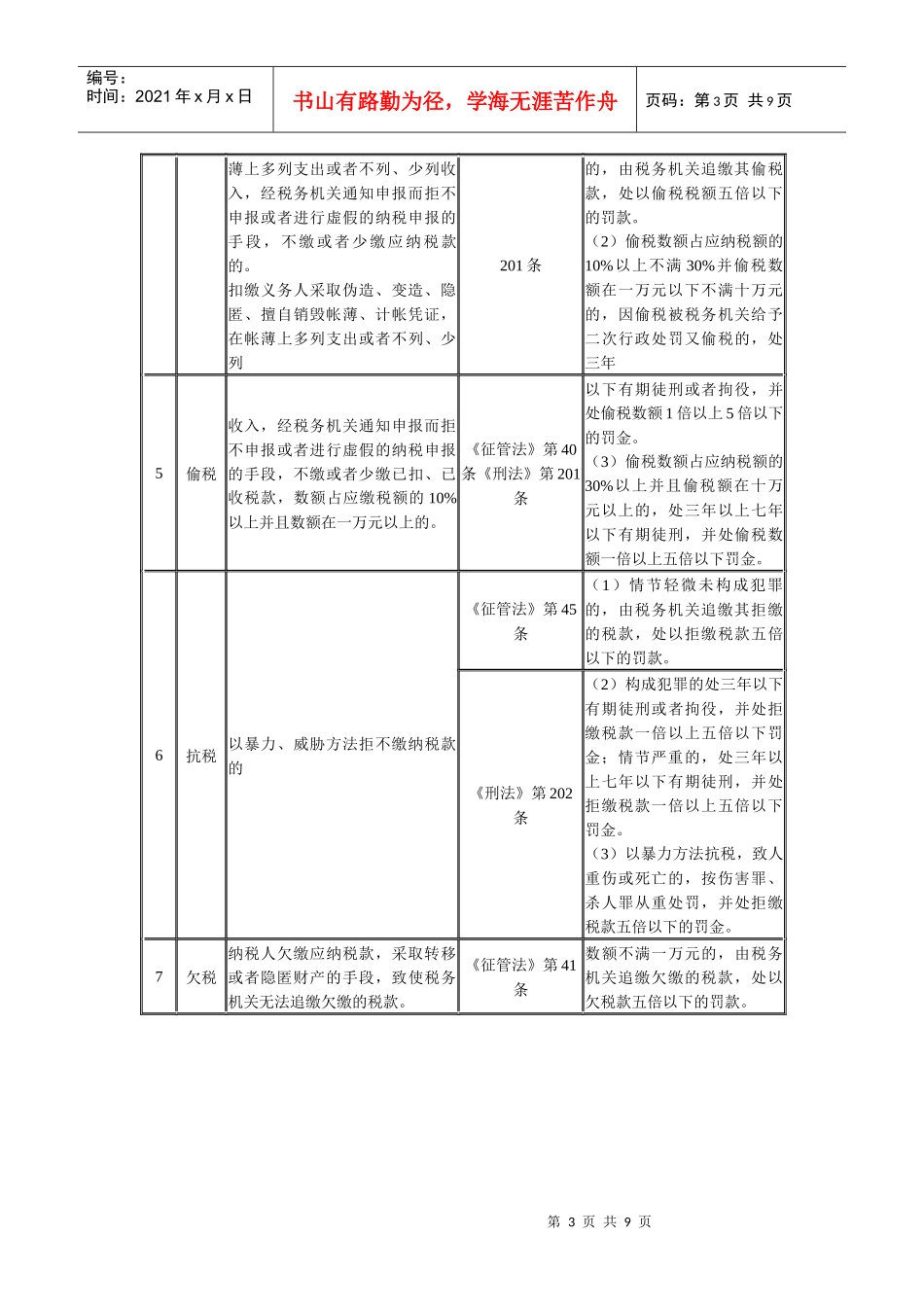

第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页税务违法处理一览表序号违章类别适用范围处罚依据处罚规定1税务登记未按规定的期限申报办理税务登记、变更或者注销税务登记的

未按规定使用税务登记证件,或者转借、涂改、损毁、买卖、伪造税务登记证件的

《征管法》第37条《征管法实施细则》第63条责令限期改正,逾期不改正,可以处以二千元以下的罚款;情节严重的,处以二千元以上一万元以下的罚款

2帐薄凭证管理纳税人未按规定设置、保管帐薄或者保管计帐凭证和有关资料的

未按规定将财务、会计制度或者财务、会计处理办法报送备查的

《征管法》第37条同上扣缴义务人未按规定设置、保管代扣代管代缴、代收代缴税款帐薄或计帐凭证和有关资料的

《征管法》第38条责令限期改正,逾期不改正,可以处以二千元以下的罚款;情节严重的,处以二千元以上五千元以下的罚款

在规定的保存期限(十年)以前,擅自损毁帐薄、计帐凭证和有关资料的

《征管法实施细则》第62条可处以二千元以上一万元以下的罚款,情节严重、构成犯罪的,移司法机关处理

3纳税申报1、纳税人未按照规定的起先办理纳税申报的;2、扣缴义务人未按照税务机关规定的期限解缴税款的

《征管法》第20条①责令限期改正,处以二千元以下罚款;②逾期不改正,处以二千元以上一万元以下的罚款

4税款征收1、纳税人未按照税务机关规定期限缴纳税款的

2、扣缴义务人未按照税务机关规定的期限解缴税款的

《征管法》第20条①责令限期缴纳税款;②从滞纳税款之日起,按日加收滞纳税款2‰的滞纳金

地方各级人民政府、地方各级人民政府主管部门、单位和个人违反法律、行政法规规定,擅自决定税收的开征、停征或减税、免税、退税、补税

《征管法》第21条、第55条①撤销其擅自作出的决定;②补征应征未征税款,退还不应征而征收的税款;③由上级机关追究直接责任人员的行政责任