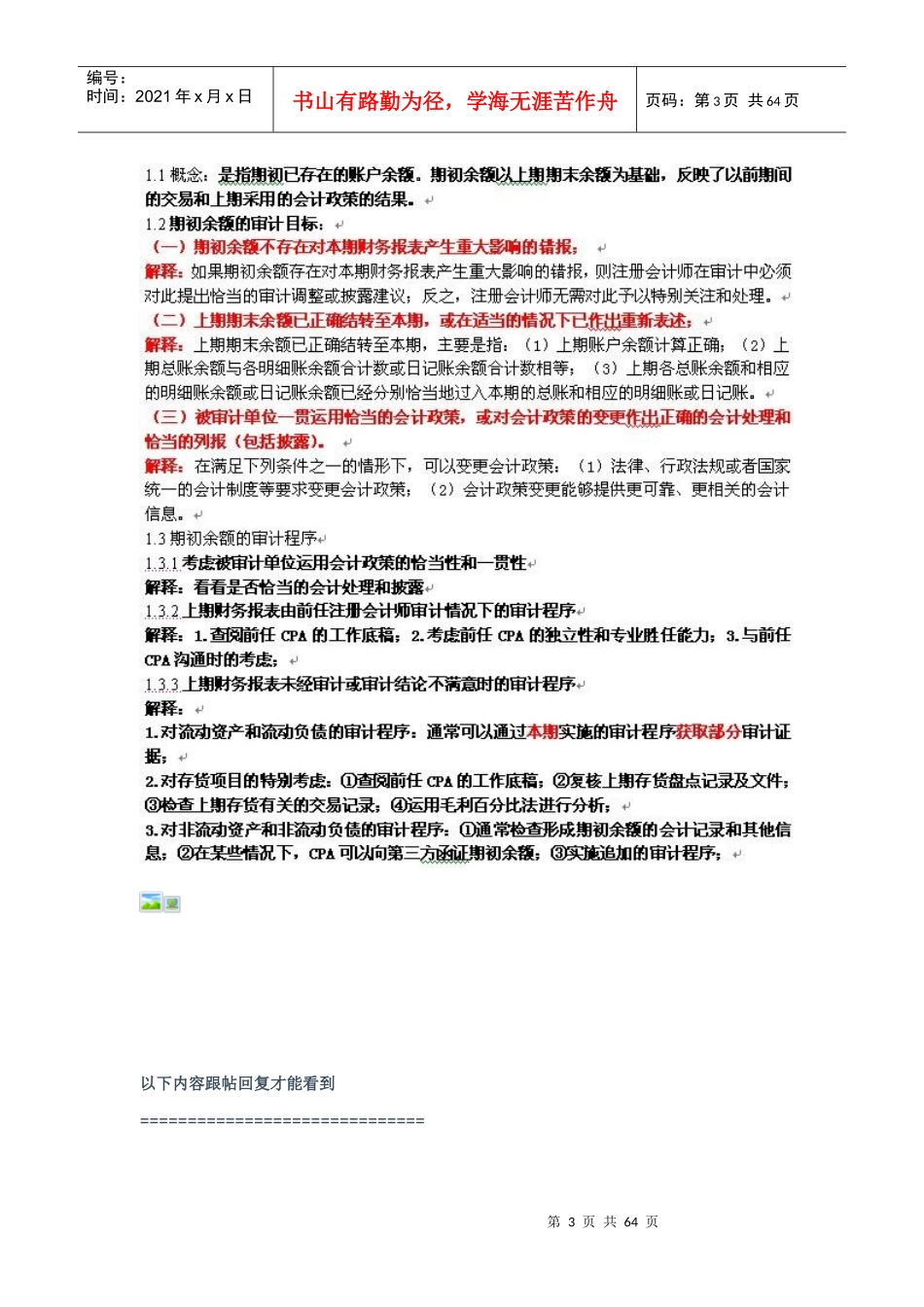

第1页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共64页对审计报告的影响解析(回复可看)对审计报告的影响解析前言:共分5个部分总结如有总结错误和文字错误,忘请原谅和批评,谢谢。第2页共64页第1页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共64页第3页共64页第2页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共64页以下内容跟帖回复才能看到==============================第4页共64页第3页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共64页第5页共64页第4页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第5页共64页第6页共64页第5页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第6页共64页第7页共64页第6页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第7页共64页第8页共64页第7页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第8页共64页第9页共64页第8页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第9页共64页期初余额总结:个人认为,由于一般情况下,首次接受委托的情况已经越来越少了,尤其是被审计单位和事务所都是首次的更少,所以,期初余额的审计一般情况下,涉及的内容偏少。但结合到比较数据中,又有了一些应用,还有如果上期报表没有经过审计或对审计的结果不满意的时候,也会应用一些审计程序。重点在于存货项目的检查,涉及了存货监盘的内容。最后一句话:如果期初余额对本期财务报表不是很重要,则无需对期初余额进行专门的审计程序,仅仅做一般性程序即可。(不是什么都不做的哦)。比较数据总结:第10页共64页第9页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第10页共64页第11页共64页第10页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第11页共64页第12页共64页第11页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第12页共64页第13页共64页第12页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第13页共64页第14页共64页第13页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第14页共64页第15页共64页第14页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第15页共64页第16页共64页第15页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第16页共64页第17页共64页第16页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第17页共64页第18页共64页第17页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第18页共64页第19页共64页第18页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第19页共64页第20页共64页第19页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第20页共64页第21页共64页第20页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第21页共64页第22页共64页第21页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第22页共64页第23页共64页第22页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第23页共64页第24页共64页第23页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第24页共64页第25页共64页第24页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第25页共64页第26页共64页第25页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第26页共64页第27页共64页第26页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第27页共64页第28页共64页第27页共64页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第28页共64页第29页共64页第28页共64页编号:时间:2021...