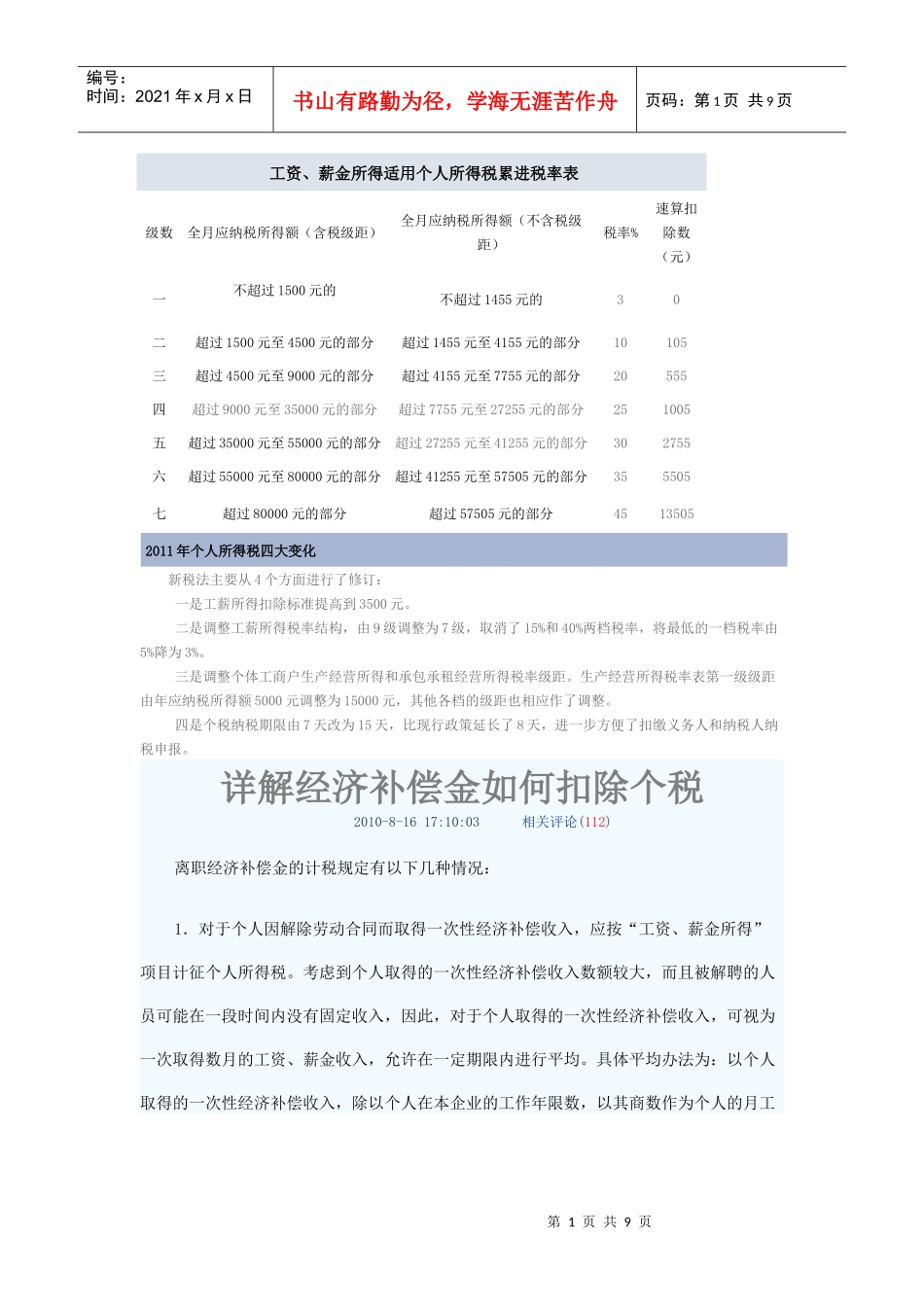

第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率%速算扣除数(元)一不超过1500元的不超过1455元的30二超过1500元至4500元的部分超过1455元至4155元的部分10105三超过4500元至9000元的部分超过4155元至7755元的部分20555四超过9000元至35000元的部分超过7755元至27255元的部分251005五超过35000元至55000元的部分超过27255元至41255元的部分302755六超过55000元至80000元的部分超过41255元至57505元的部分355505七超过80000元的部分超过57505元的部分45135052011年个人所得税四大变化新税法主要从4个方面进行了修订:一是工薪所得扣除标准提高到3500元

二是调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%

三是调整个体工商户生产经营所得和承包承租经营所得税率级距

生产经营所得税率表第一级级距由年应纳税所得额5000元调整为15000元,其他各档的级距也相应作了调整

四是个税纳税期限由7天改为15天,比现行政策延长了8天,进一步方便了扣缴义务人和纳税人纳税申报

详解经济补偿金如何扣除个税2010-8-1617:10:03相关评论(112)离职经济补偿金的计税规定有以下几种情况:1.对于个人因解除劳动合同而取得一次性经济补偿收入,应按“工资、薪金所得”项目计征个人所得税

考虑到个人取得的一次性经济补偿收入数额较大,而且被解聘的人员可能在一段时间内没有固定收入,因此,对于个人取得的一次性经济补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均

具体平均办法为