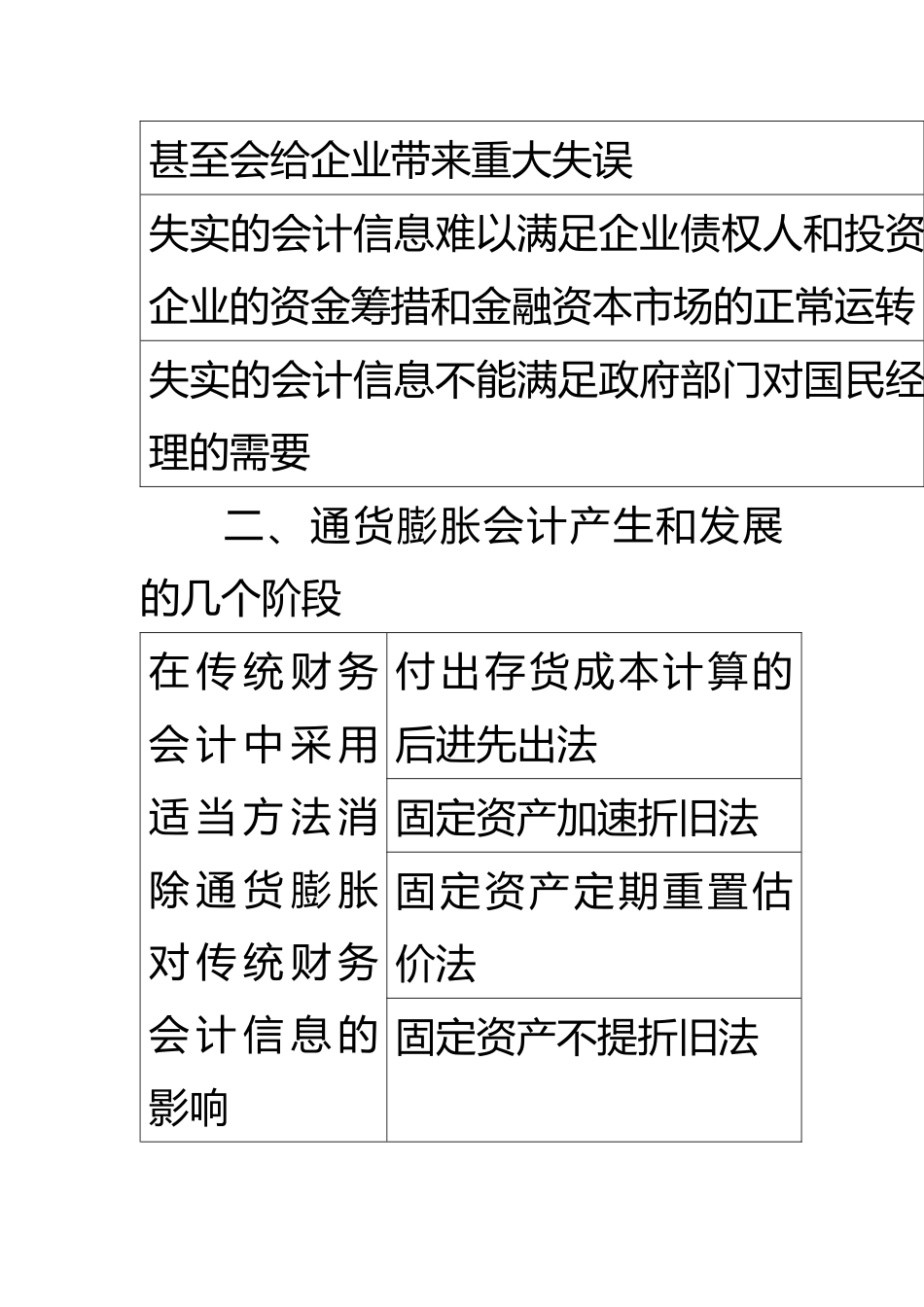

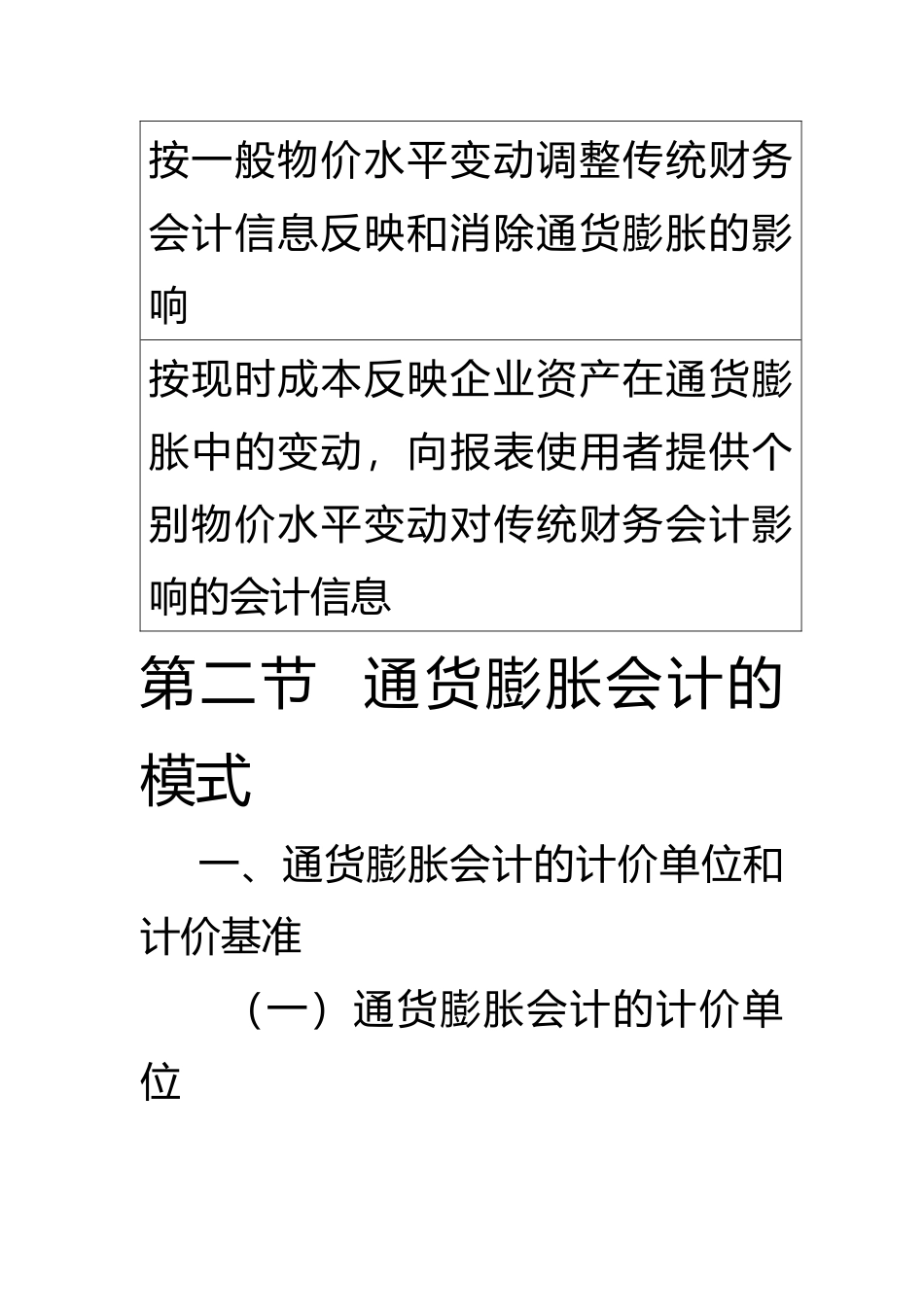

第九章通货膨胀会计(一)第一节通货膨胀会计的产生一、通货膨胀会计产生的社会经济条件通货膨胀使得传统会计信息受到影响,表现在:传统财务会计报表提供的会计信息不能真实地反映企业现时的财务状况和经营成果企业经营过程中消耗的资产得不到应有的补偿,企业的生产经营能力受到削弱无法正确反映企业产权资本的维护情况和使业主权益得到维护根据失实的会计信息难以对企业的经营业绩作出正确评价,据以作出的经营决策甚至会给企业带来重大失误失实的会计信息难以满足企业债权人和投资人作出信贷及投资决策的需要,影响企业的资金筹措和金融资本市场的正常运转失实的会计信息不能满足政府部门对国民经济进行宏观调控和对企业进行微观管理的需要二、通货膨胀会计产生和发展的几个阶段在传统财务会计中采用适当方法消除通货膨胀对传统财务会计信息的影响付出存货成本计算的后进先出法固定资产加速折旧法固定资产定期重置估价法固定资产不提折旧法按一般物价水平变动调整传统财务会计信息反映和消除通货膨胀的影响按现时成本反映企业资产在通货膨胀中的变动,向报表使用者提供个别物价水平变动对传统财务会计影响的会计信息第二节通货膨胀会计的模式一、通货膨胀会计的计价单位和计价基准(一)通货膨胀会计的计价单位(二)通货膨胀会计的计价基准二、通货膨胀会计模式的种类一般物价水平会计以期末名义货币为等值货币作计价单位,以资产的历史成本和一般物价水平变动为计价基准,将传统财务会计报表中各项会计数据换算调整为按现时货币购买力计价的企业财务状况和经营成果的各项会计数据,反映和消除一般物价水平变动对传统财务会计信息影响的会计程序和方法现时成本会计以名义货币为计价单位和以资产的现时成本与个别物价水平变动为计价基准,提供企业的财务状况和经营成果,以反映和消除通货膨胀中个别物价变动对传统财务会计数据影响的会计程序和方法现时成本/等值货币会计以一般物价水平会计和现时成本会计两种模式相