第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页质量成本项目设置和分类质量成本的概念20世纪50年代初期,朱兰、菲根保姆和克劳斯比等质量管理专家开始提出了质量成本的概念

后来,国际ISO组织对全面质量管理进行了标准化,同时为质量成本作出了如下的定义:“质量成本是总成本的一部分,它包括确保满意质量所发生的费用,以及未达到满意质量的有形与无形损失

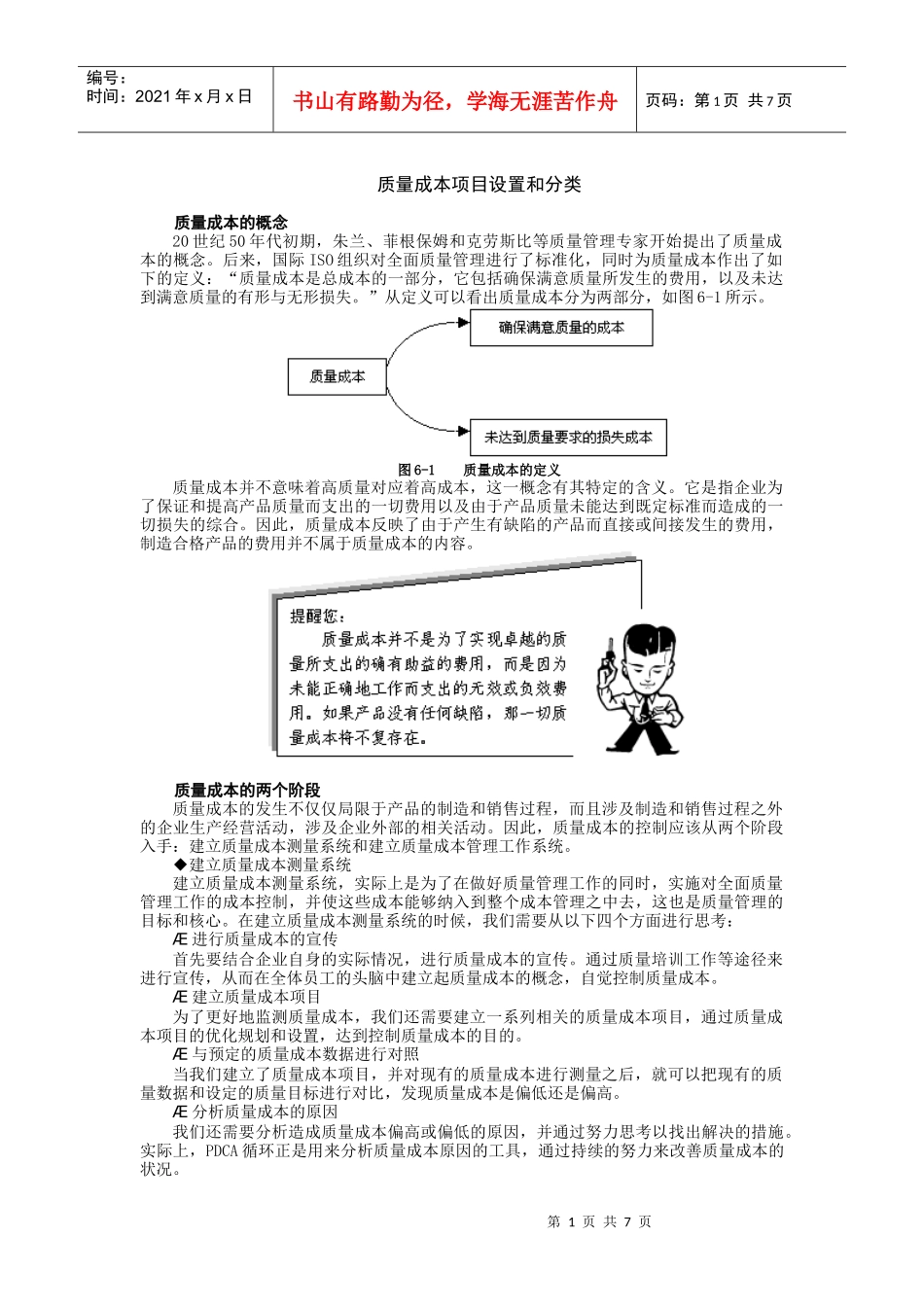

”从定义可以看出质量成本分为两部分,如图6-1所示

图6-1质量成本的定义质量成本并不意味着高质量对应着高成本,这一概念有其特定的含义

它是指企业为了保证和提高产品质量而支出的一切费用以及由于产品质量未能达到既定标准而造成的一切损失的综合

因此,质量成本反映了由于产生有缺陷的产品而直接或间接发生的费用,制造合格产品的费用并不属于质量成本的内容

质量成本的两个阶段质量成本的发生不仅仅局限于产品的制造和销售过程,而且涉及制造和销售过程之外的企业生产经营活动,涉及企业外部的相关活动

因此,质量成本的控制应该从两个阶段入手:建立质量成本测量系统和建立质量成本管理工作系统

◆建立质量成本测量系统建立质量成本测量系统,实际上是为了在做好质量管理工作的同时,实施对全面质量管理工作的成本控制,并使这些成本能够纳入到整个成本管理之中去,这也是质量管理的目标和核心

在建立质量成本测量系统的时候,我们需要从以下四个方面进行思考:Æ进行质量成本的宣传首先要结合企业自身的实际情况,进行质量成本的宣传

通过质量培训工作等途径来进行宣传,从而在全体员工的头脑中建立起质量成本的概念,自觉控制质量成本

Æ建立质量成本项目为了更好地监测质量成本,我们还需要建立一系列相关的质量成本项目,通过质量成本项目的优化规划和设置,达到控制质量成本的目的

Æ与预定的质量成本数据进行对照当我们建立了质量成本项目,并对现有的质量成本进行测量之后,