[Table_MainInfo]请务必阅读正文之后的免责条款部分保险股票研究证券研究报告行业事件快评[Table_Title]保监会发布“车险改革征求意见稿”彭玉龙021-38676683pengyulong@gtjas

com编号S0880511010025本报告导读:车险市场化改革只是顺水推舟,车险周期本身趋势已经向下,但周期波动将缩小且更平滑,太保和平安市场份额有望扩大

摘要:[Table_Summary]车险市场化改革主要体现在三个层面:第一个层面是偿付能力、综合赔付率以及规模均达到要求的公司,可以获得自主开发产品;第二个层面是具有成本优势(连续两个会计年度综合成本率低于行业平均水平且低于100%)的公司,可以增加保险责任;第三个层面是各公司可以在一定范围内自主确定附加费用率(原则不高于35%)

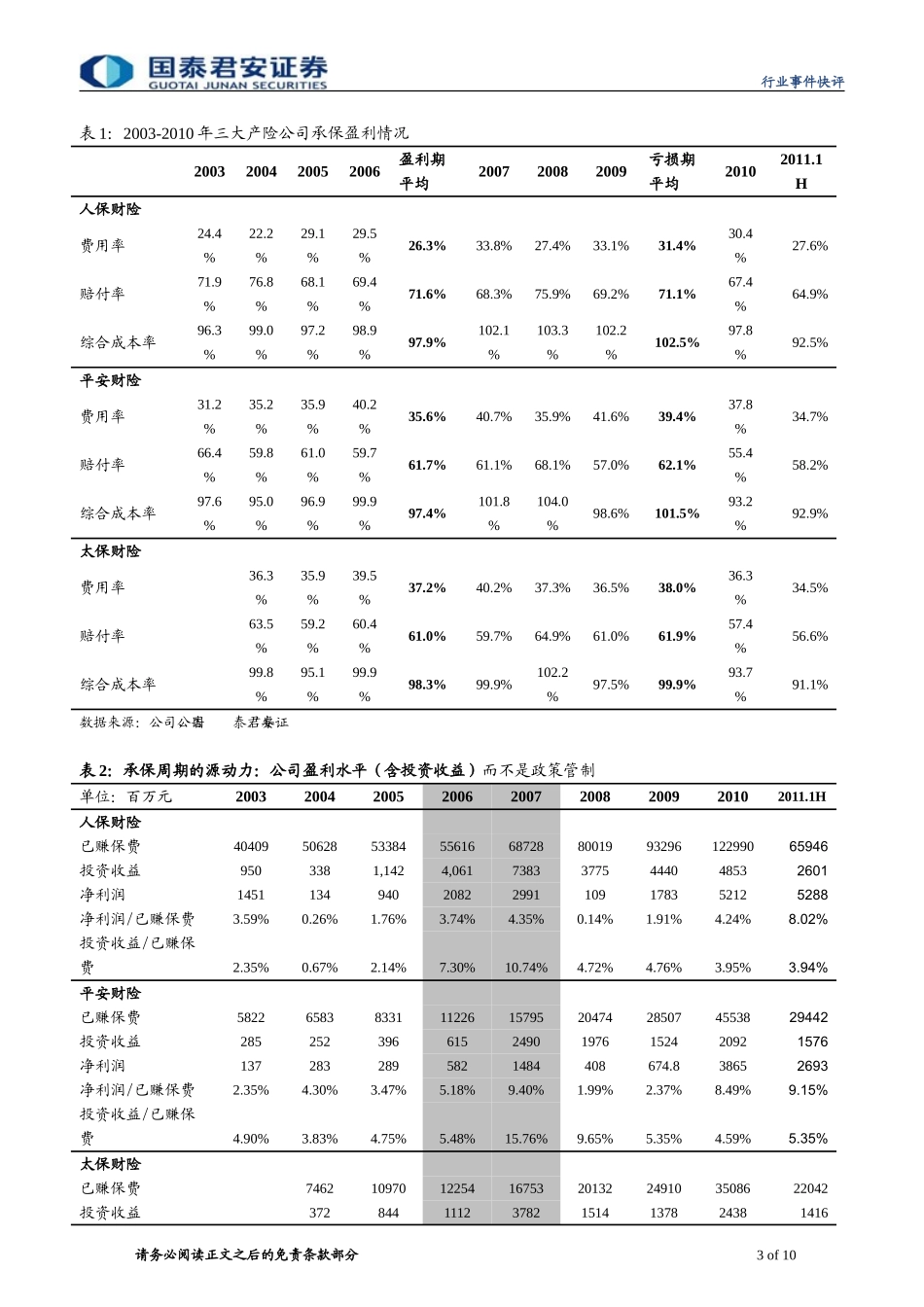

改革只是顺水推舟,市场竞争本身有加剧趋势,本轮车险周期已到巅峰期

由于前2年汽车销量大幅增长,产险公司综合成本率下降到91%-92%的历史低点,盈利非常丰厚;汽车销量经历高增长后,增速开始下降

因此,不管费率是否市场化,竞争加剧是必然趋势

此次改革方案,总体更倾向于保护消费者,对舆论意见比较大的“高保低赔”、“无责不赔”等问题,作了更有利于消费者的规定

人保和很多中小公司的市场份额将被蚕食,太保和平安份额将扩大

若年内正式实施,则上市公司中只有太保可以自主开发车险产品;从2012年起,平安也可自主开发产品;中国财险(人保,香港联交所上市)则至少需要等到2013年(因2010年偿付能力充足率不到150%)才有自主开发资格;盈利能力较差或偿付能力不足的中小公司面临更多限制(还需达到30万辆车的规模)

虽然周期呈向下趋势,但周期波动将缩小,且更趋于平滑

大部分公司的产品是“协会条款”,差异不大,车险信息平台的完善、资本市场的持续低迷也将对恶性竞争构成制约

此外,改革方案中