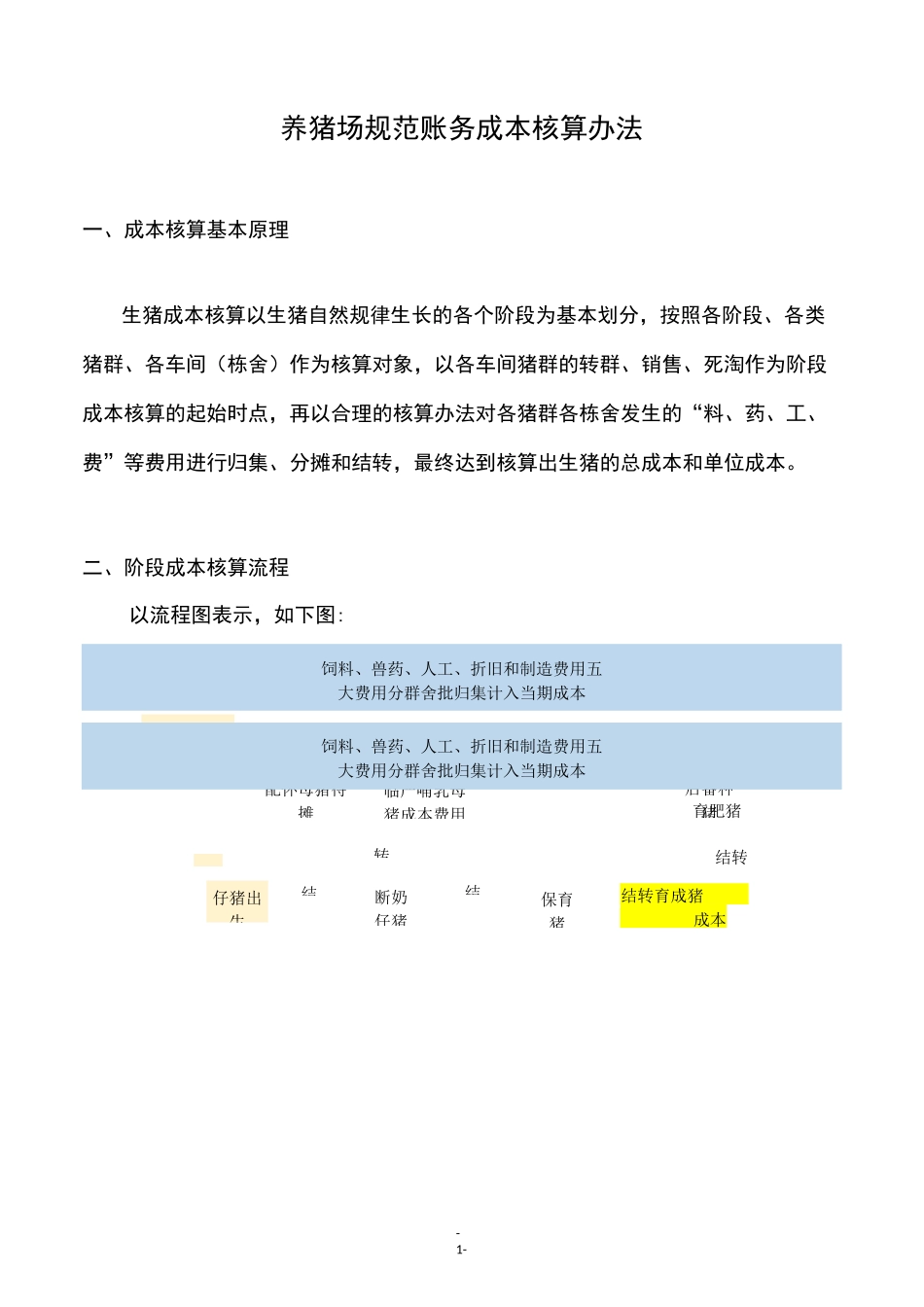

-1-成年公猪待摊配怀母猪待摊临产哺乳母猪成本费用后备种猪转仔猪出生结断奶仔猪结保育猪结转结转育成猪成本结转育肥猪养猪场规范账务成本核算办法一、成本核算基本原理生猪成本核算以生猪自然规律生长的各个阶段为基本划分,按照各阶段、各类猪群、各车间(栋舍)作为核算对象,以各车间猪群的转群、销售、死淘作为阶段成本核算的起始时点,再以合理的核算办法对各猪群各栋舍发生的“料、药、工、费”等费用进行归集、分摊和结转,最终达到核算出生猪的总成本和单位成本

二、阶段成本核算流程以流程图表示,如下图:饲料、兽药、人工、折旧和制造费用五大费用分群舍批归集计入当期成本饲料、兽药、人工、折旧和制造费用五大费用分群舍批归集计入当期成本-2-三、成本核算对象确定按照各阶段、各类猪群、各车间(栋舍)作为核算对象,也就是说按不同猪龄阶段、不同用途、不同车间(栋舍)划分的猪群作为核算对象

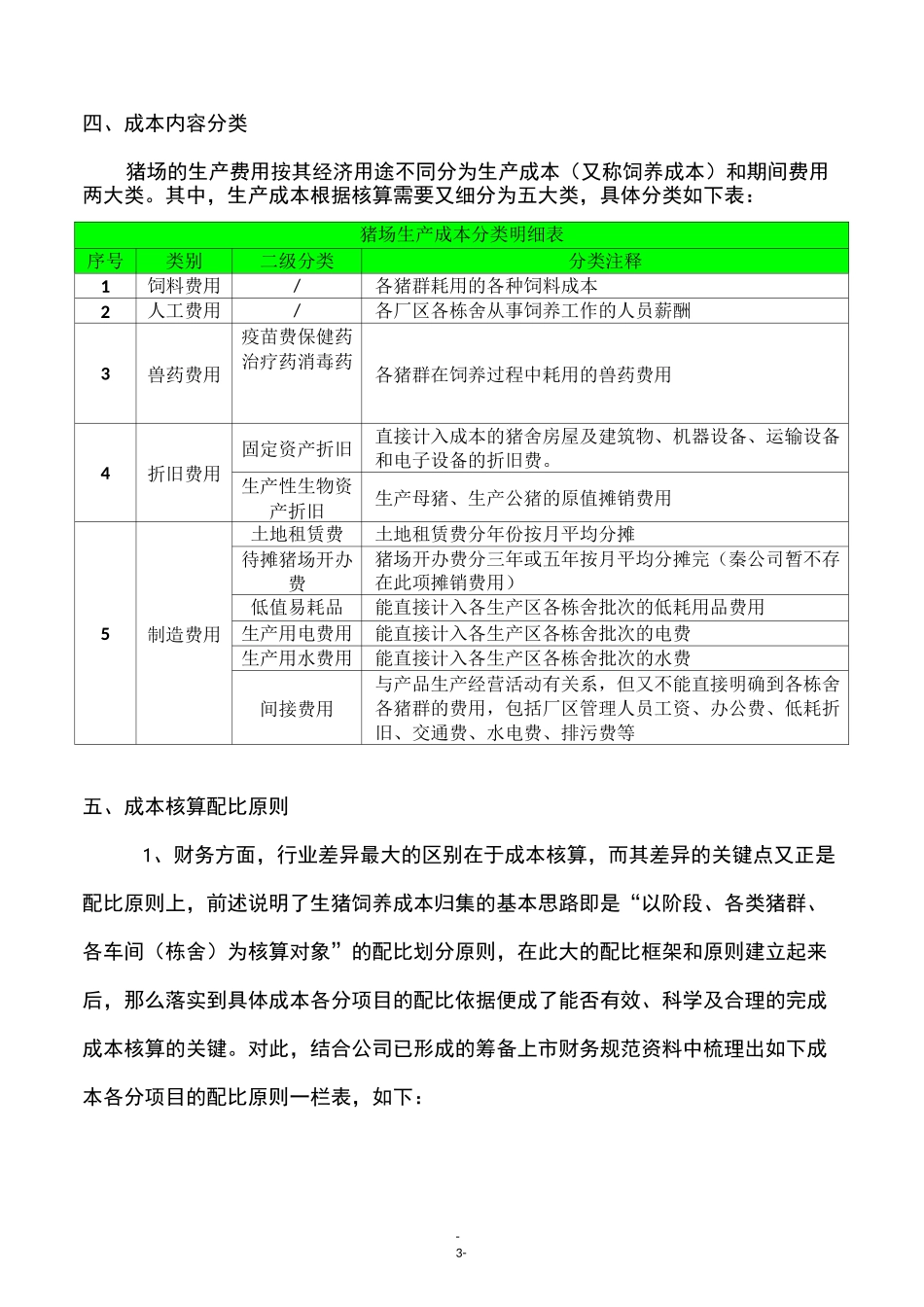

核算对象具体分类表如下:猪场成本核算对象内容分类表生长阶段猪群类别标准界定车间(栋舍)流出去向待生产阶段后备母猪①二元后备母猪培育后期(105天一配种),50-130Kg;②纯种后备母猪培育前期(140天-性成熟),80-130Kg后备车间转群、死亡、淘汰后备公猪纯种后备公猪培育前期(140天-性成熟),80-130Kg公猪车间转群、死亡、淘汰配种阶段公猪公猪站的生产公猪产前种母猪阶段配怀猪包括断奶母猪、空怀母猪、怀孕母猪妊娠、断奶车间转群、死亡、淘汰哺乳阶段哺乳猪包括临产母猪、哺乳母猪分娩车间转群、死亡、淘汰仔猪产房未断奶仔猪(0-23天左右),体重在6-7Kg转群、售出、死亡、淘汰保育阶段保育猪断奶后的仔猪(24天一63天),7-20Kg保育车间转群、售出、死亡、淘汰种猪阶段育成猪待售育成猪生长猪(64天以上一出栏),20-80Kg,育成车间转群、售出、死亡、淘汰、清群后备二元猪前期二兀后备母猪培育前期(64天—105天)