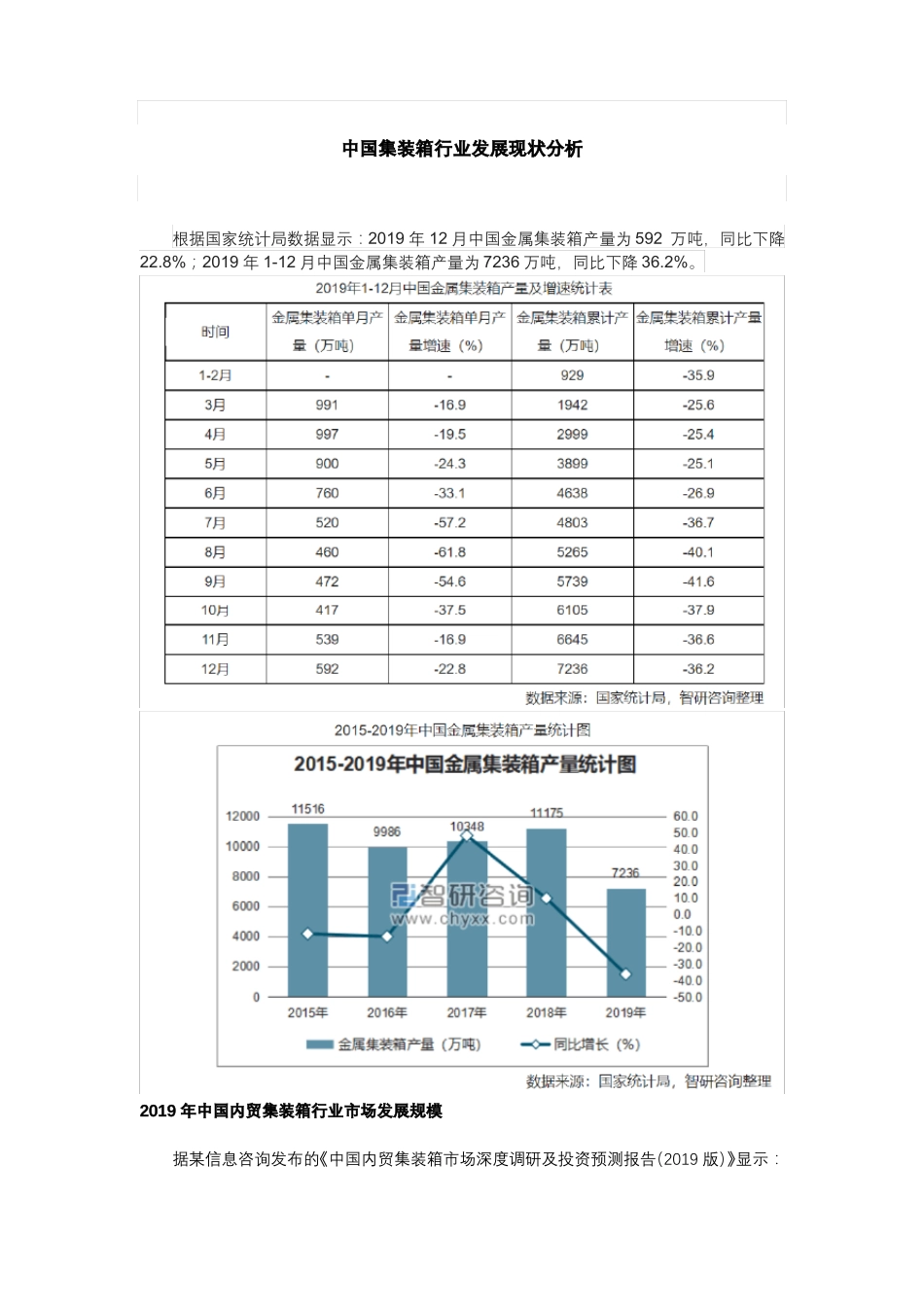

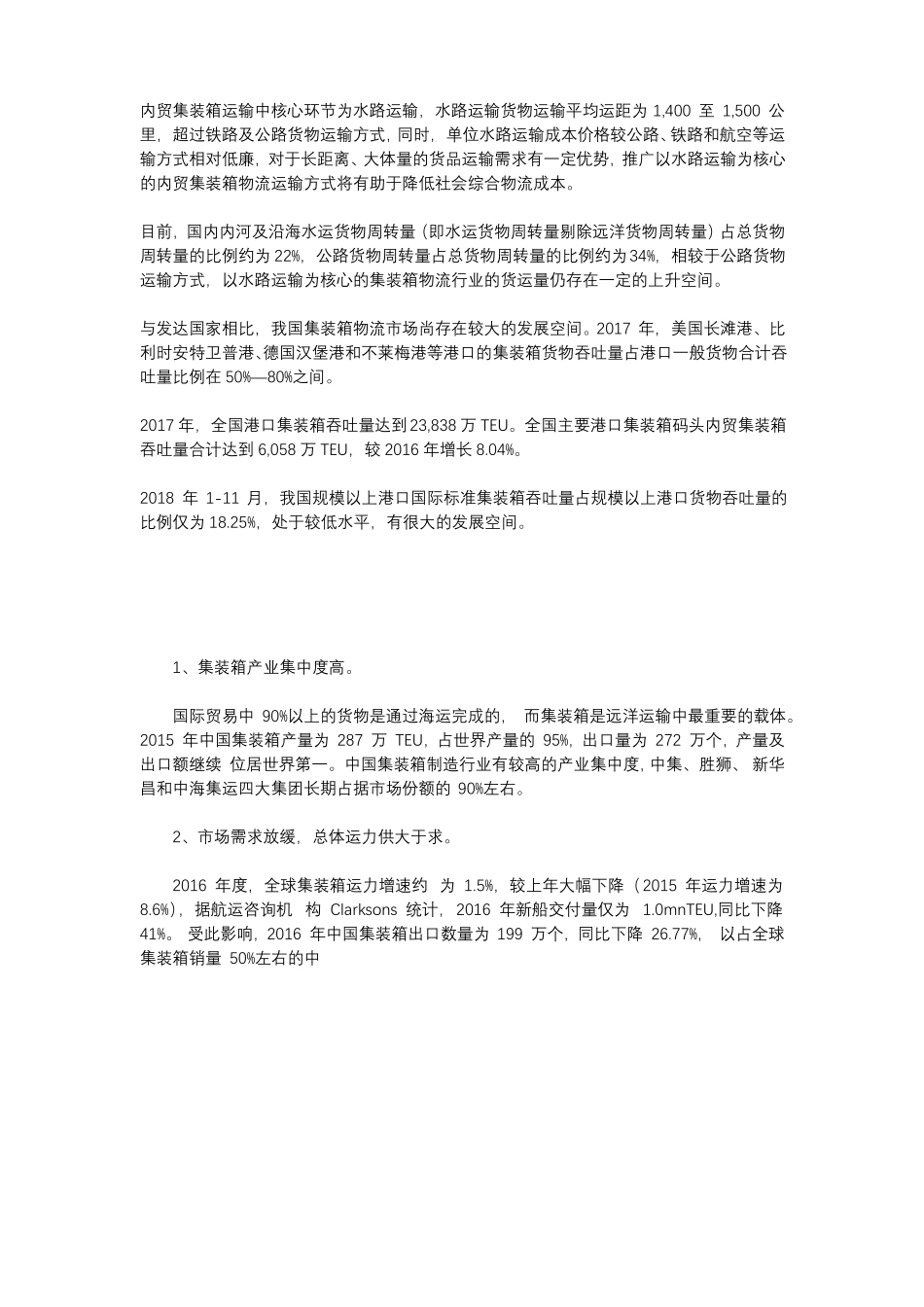

中国集装箱行业发展现状分析根据国家统计局数据显示:2019年12月中国金属集装箱产量为592万吨,同比下降22

8%;2019年1-12月中国金属集装箱产量为7236万吨,同比下降36

2019年中国内贸集装箱行业市场发展规模据某信息咨询发布的《中国内贸集装箱市场深度调研及投资预测报告(2019版)》显示:内贸集装箱运输中核心环节为水路运输,水路运输货物运输平均运距为1,400至1,500公里,超过铁路及公路货物运输方式,同时,单位水路运输成本价格较公路、铁路和航空等运输方式相对低廉,对于长距离、大体量的货品运输需求有一定优势,推广以水路运输为核心的内贸集装箱物流运输方式将有助于降低社会综合物流成本

目前,国内内河及沿海水运货物周转量(即水运货物周转量剔除远洋货物周转量)占总货物周转量的比例约为22%,公路货物周转量占总货物周转量的比例约为34%,相较于公路货物运输方式,以水路运输为核心的集装箱物流行业的货运量仍存在一定的上升空间

与发达国家相比,我国集装箱物流市场尚存在较大的发展空间

2017年,美国长滩港、比利时安特卫普港、德国汉堡港和不莱梅港等港口的集装箱货物吞吐量占港口一般货物合计吞吐量比例在50%—80%之间

2017年,全国港口集装箱吞吐量达到23,838万TEU

全国主要港口集装箱码头内贸集装箱吞吐量合计达到6,058万TEU,较2016年增长8

2018年1-11月,我国规模以上港口国际标准集装箱吞吐量占规模以上港口货物吞吐量的比例仅为18

25%,处于较低水平,有很大的发展空间

1、集装箱产业集中度高

国际贸易中90%以上的货物是通过海运完成的,而集装箱是远洋运输中最重要的载体

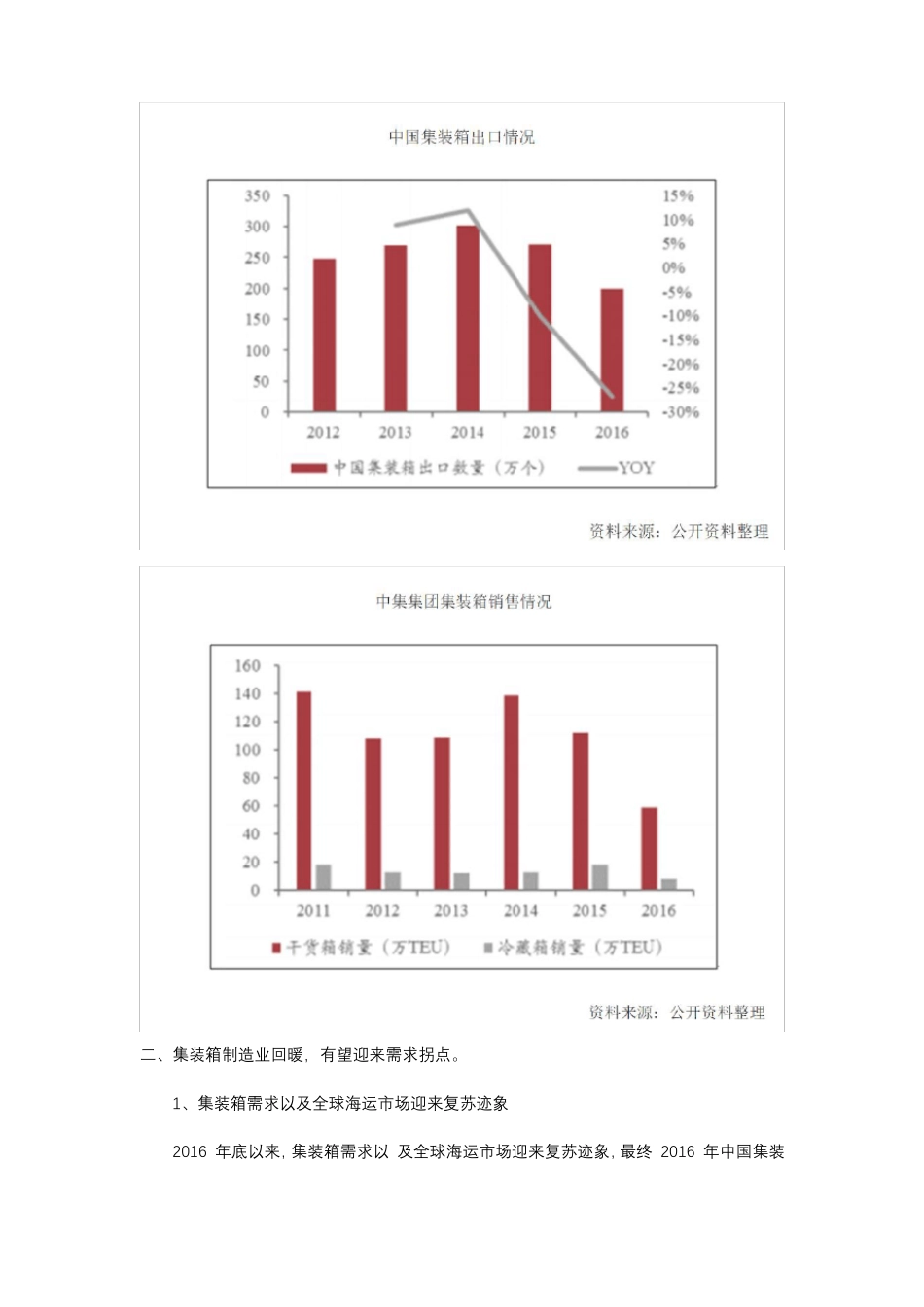

2015年中国集装箱产量为287万TEU,占世界产量的95%,出口量为272万个,产量及出口额继续位居世界第一

中国集装箱制造行业有较高的产业集中度,中集、胜狮、新华