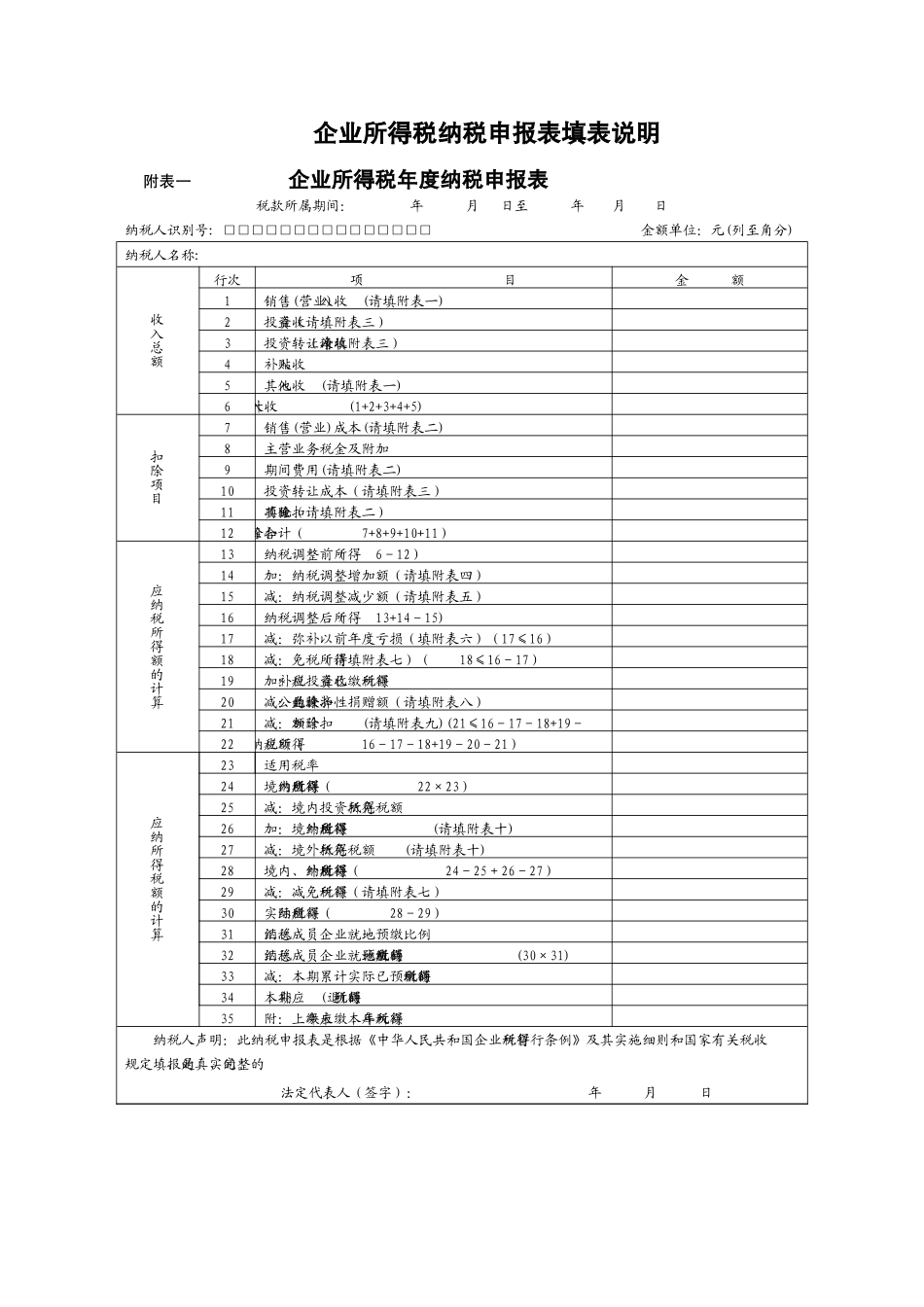

企业所得税纳税申报表填表说明附表一企业所得税年度纳税申报表税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)纳税人名称:收入总额行次项目金额1销售(营业)收入(请填附表一)2投资收益(请填附表三)3投资转让净收入(请填附表三)4补贴收入5其他收入(请填附表一)6收入总额合计(1+2+3+4+5)扣除项目7销售(营业)成本(请填附表二)8主营业务税金及附加9期间费用(请填附表二)10投资转让成本(请填附表三)11其他扣除项目(请填附表二)12扣除项目合计(7+8+9+10+11)应纳税所得额的计算13纳税调整前所得(6-12)14加:纳税调整增加额(请填附表四)15减:纳税调整减少额(请填附表五)16纳税调整后所得(13+14-15)17减:弥补以前年度亏损(填附表六)(17≤16)18减:免税所得(请填附表七)(18≤16-17)19加:应补税投资收益已缴所得税额20减:允许扣除的公益救济性捐赠额(请填附表八)21减:加计扣除额(请填附表九)(21≤16-17-18+19-22应纳税所得额(16-17-18+19-20-21)应纳所得税额的计算23适用税率24境内所得应纳所得税额(22×23)25减:境内投资所得抵免税额26加:境外所得应纳所得税额(请填附表十)27减:境外所得抵免税额(请填附表十)28境内、外所得应纳所得税额(24-25+26-27)29减:减免所得税额(请填附表七)30实际应纳所得税额(28-29)31汇总纳税成员企业就地预缴比例32汇总纳税成员企业就地应预缴的所得税额(30×31)33减:本期累计实际已预缴的所得税额34本期应补(退)的所得税额35附:上年应缴未缴本年入库所得税额纳税人声明:此纳税申报表是根据《中华人民共和国企业所得税暂行条例》及其实施细则和国家有关税收规定填报的,是真实的、完整的