环境保护专项资金管理刘运通2010-8-12第一页,共三十一页

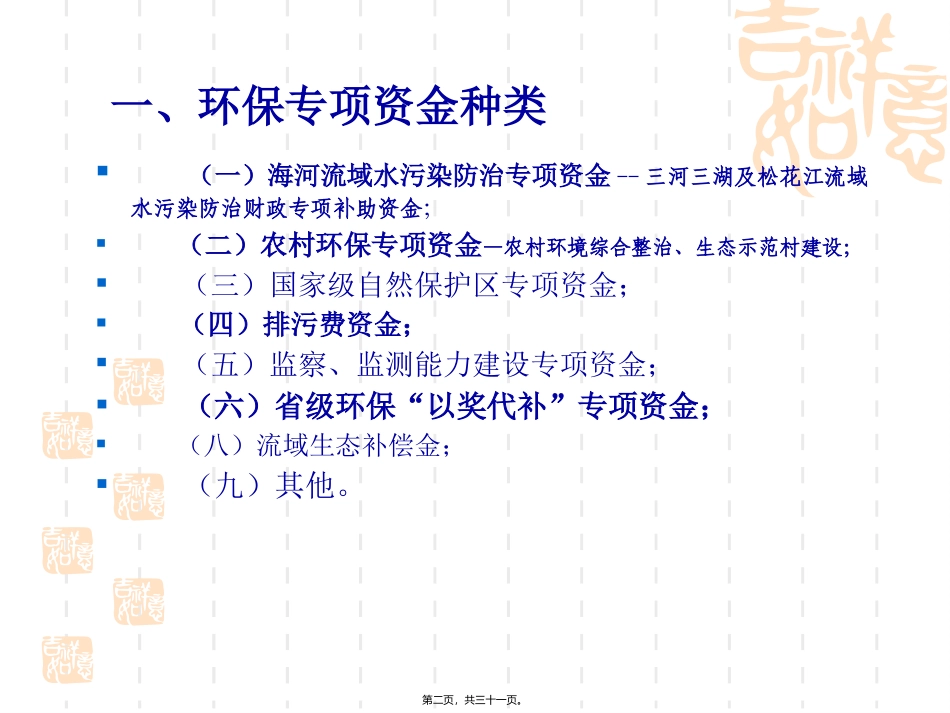

一、环保专项资金种类(一)海河流域水污染防治专项资金--三河三湖及松花江流域水污染防治财政专项补助资金;(二)农村环保专项资金—农村环境综合整治、生态示范村建设;(三)国家级自然保护区专项资金;(四)排污费资金;(五)监察、监测能力建设专项资金;(六)省级环保“以奖代补”专项资金;(八)流域生态补偿金;(九)其他

第二页,共三十一页

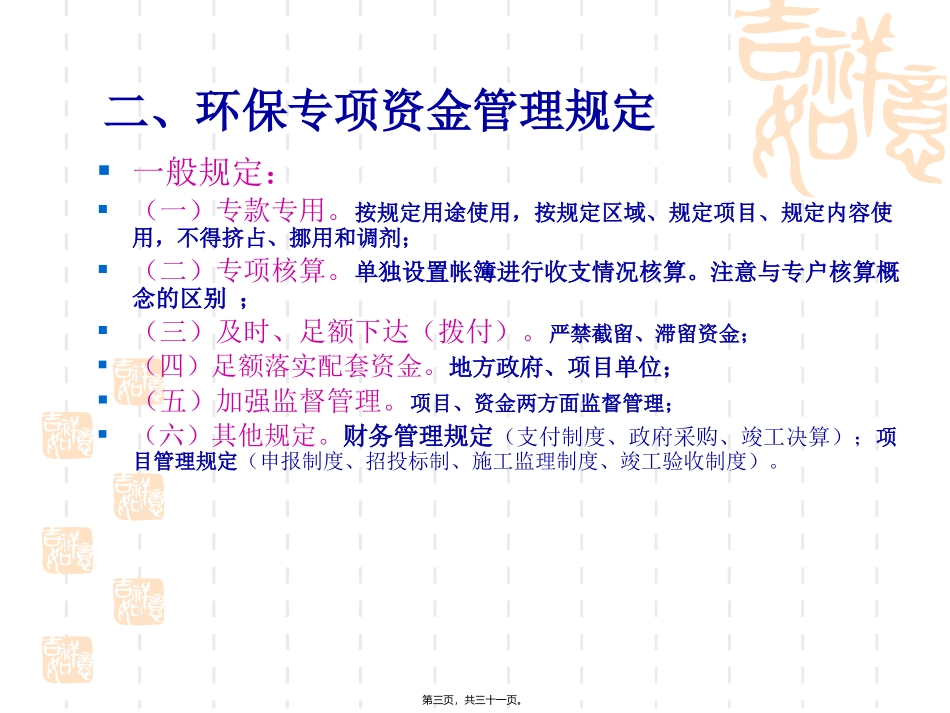

二、环保专项资金管理规定一般规定:(一)专款专用

按规定用途使用,按规定区域、规定项目、规定内容使用,不得挤占、挪用和调剂;(二)专项核算

单独设置帐簿进行收支情况核算

注意与专户核算概念的区别;(三)及时、足额下达(拨付)

严禁截留、滞留资金;(四)足额落实配套资金

地方政府、项目单位;(五)加强监督管理

项目、资金两方面监督管理;(六)其他规定

财务管理规定(支付制度、政府采购、竣工决算);项目管理规定(申报制度、招投标制、施工监理制度、竣工验收制度)

第三页,共三十一页

特定规定:(一)海河流域水污染防治专项资金1、政策依据:财政部《三河三湖及松花江流域水污染防治财政专项补助资金管理暂行办法》(冀财建[2007]247号)

2、支持范围:(1)污水、垃圾处理设施以及配套管网建设项目;(2)工业污水深度处理设施,清洁生产项目;(3)区域污染防治项目:饮用水水源地污染防治,规模化畜禽养殖污染控制,城市水体综合治理等;(4)规划范围内其他水污染防治项目

第四页,共三十一页

3、不支持范围:(1)不属于规划范围内(海河流域“十一五”规划)的项目;(2)未履行基本建设程序的项目

4、补助标准:(1)城镇污水垃圾项目总投资—40%;(2)区域污染防治项目总投资—30%;(3)工业污染治理项目总投资—20%

5、资金的拨付