并购运作第一页,共七十六页

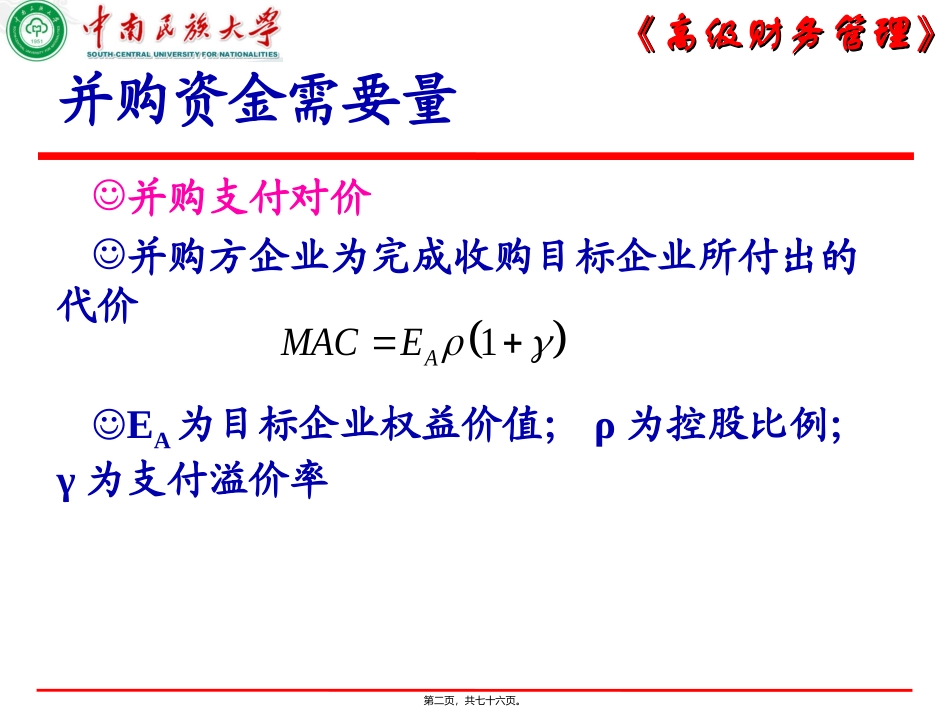

《《高级财务管理高级财务管理》》并购资金需要量并购支付对价并购方企业为完成收购目标企业所付出的代价EA为目标企业权益价值;ρ为控股比例;γ为支付溢价率1AMACE第二页,共七十六页

《《高级财务管理高级财务管理》》承担目标企业表外负债或或有负债的支出表外负债是指目标企业的资产负债表上没有体现但实际上要明确承担的义务,包括职工的退休费、离职费和安置费等并购交易费用并购直接费用:并购融资注册和发行权益证券费用、中介费用并购管理费用:并购管理部门的费用整合和运营成本整合改制成本和注入资金成本第三页,共七十六页

《《高级财务管理高级财务管理》》并购支付方式现金支付特点:速度快、操作简单;目标公司股东收益确定;并购方股权结构稳定;并购方财务风险增大注意:主并企业的短期流动性;主并企业中、长期流动性;货币的流通性;目标企业地税法;目标企业的平均股本成本,只有超出的部分才应支付资本收益税第四页,共七十六页

《《高级财务管理高级财务管理》》股票支付股票支付是指主并企业通过增加发行本企业的股票,以新发行的股票替换目标企业的股票,达到并购目的的一种支付方式特点:节约现金;目标企业的股东继续持有股票,不会失去所有权;股票发行带来发行的问题、控股权问题(股权稀释)注意:主并企业的股权结构,股权稀释问题;每股收益率和每股净资产的变化;财务杠杆比率;当前股价水平;当前股息收益率;成本(股票和债券)第五页,共七十六页

《《高级财务管理高级财务管理》》混合证券支付综合证券支付是指并购公司对目标公司提出并购时,其出价由现金、股票、公司债券、认股权证、可转换债权等多种形式组合的出资方式认股权证—期权的一种可转换债券—债期利率较低;股期发行价较现在较高;如果不转换会加重企业财务负担;如果转换会稀释控股权第六页,共七十六页