出口退税基础知识讲座第一页,共八十五页

(一)出口货物退(免)税概述•出口退(免)税的概念:出口货物退(免)税是指对报关出口货物退还在国内各生产环节和流转环节按税法规定的增值税和消费税或免征应纳税额

第二页,共八十五页

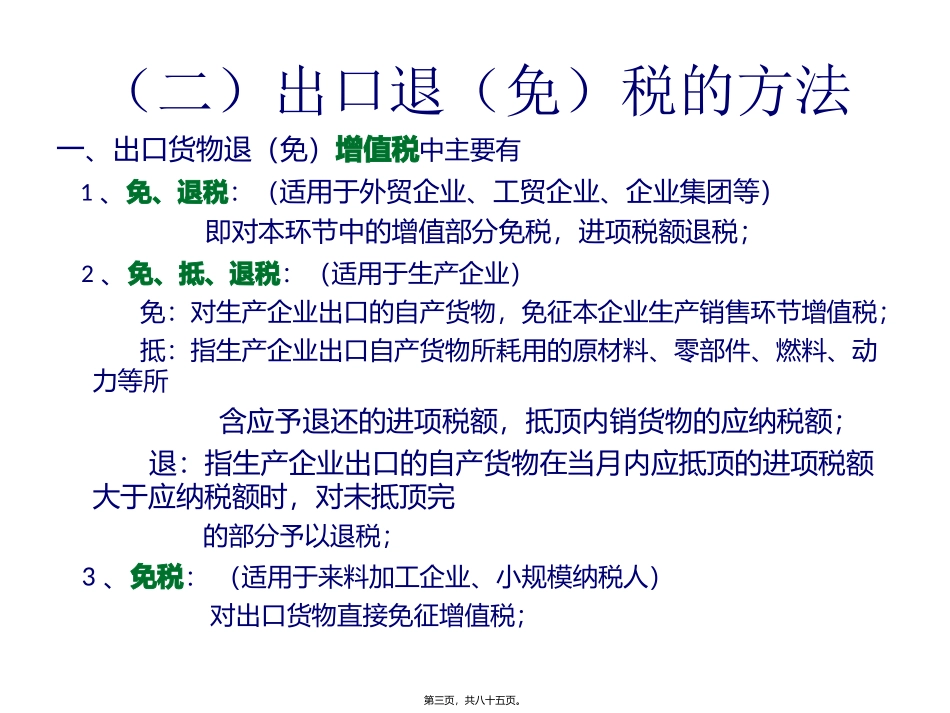

(二)出口退(免)税的方法一、出口货物退(免)增值税中主要有1、免、退税:(适用于外贸企业、工贸企业、企业集团等)即对本环节中的增值部分免税,进项税额退税;2、免、抵、退税:(适用于生产企业)免:对生产企业出口的自产货物,免征本企业生产销售环节增值税;抵:指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额;退:指生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完的部分予以退税;3、免税:(适用于来料加工企业、小规模纳税人)对出口货物直接免征增值税;第三页,共八十五页

(二)出口退(免)税的方法二、出口货物退(免)消费税:除规定不予退税的应税消费品外,分别采取免税和退税两种办法

即:1、对生产企业直接出口或委托外贸企业代理出口的应税消费品,一律免征消费税;2、对外贸企业收购后出口的应税消费品实行退税;第四页,共八十五页

(三)出口货物退(免)税要素一、出口货物退(免)税的企业与货物范围;企业范围:有进出口经营权的企业、个体工商户、个人独资企业或合伙企业、外商投资企业、委托出口的生产企业等;货物范围:(一般货物)1、必须是属于增值税、消费税征税范围的货物;2、必须是报关离境的货物;3、必须是在财务上以离岸价(FOB)折算人民币入账作销售处理的货物;4、必须是出口收汇并已核销的货物;特准货物:指在出口货物中,有一些虽然不同时具备上述4个条件,但由于这些货物销售方式、消费环节、结算办法的特殊性,国家特准退还或免征其增值税和消费税;第五页,共八十五页

(三)出口货物退(免)税要素二、出口货物退