Eviews应用3——非线性回归模型模型•定义:非线性模型指的是关于参数或自变量是非线性函数的模型

•模型估计方法:(1)通过线性化的方式估计非线性回归模型(2)直接估计非线性回归模型第一页,共十九页

第一部分通过线性化的方式估非线性回归模型一、可化为线性的非线性回归模型的变换方法:1

1变量置换方法适用范围:被解释变量关于解释变量的非线性问题举例:倒数模型、多项式模型1

2函数变换方法适用范围:被解释变量关于参数的非线性问题举例:指数函数模型、对数函数模型、双曲线函数模型、幂函数(Cobb-Dauglas生产函数)模型1

3级数展开方法适用范围:复杂函数模型举例:CES生产函数(固定替代弹性生产函数)第二页,共十九页

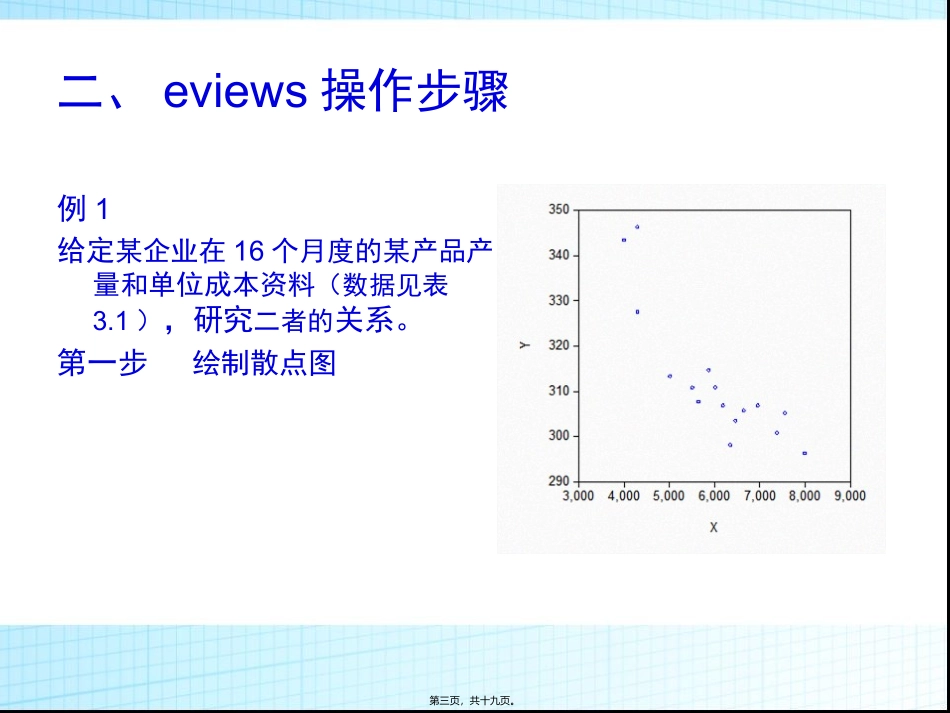

例1给定某企业在16个月度的某产品产量和单位成本资料(数据见表3

1),研究二者的关系

第一步绘制散点图二、eviews操作步骤第三页,共十九页

第二步建立模型从例1的散点图中可以看出Y和X不宜采用线性模型来描述,此时需考虑选择非线性回归模型描述他们的关系

根据散点图,Y随X的增加而减少,结合经济学中的成本理论的相关知识,可以考虑三个备选模型:•双曲线•对数曲线•幂函数曲线模型这三个模型都属于可线性化的模型

xbayxx1'xbaylnxxln'baxyyyln'xxln'aaln'第四页,共十九页

第三步eviews实现方法一、genr命令:(以例题1中的幂函数曲线模型为例)在"workfile"窗口中点“genr”键,在弹出的"Generateseriesbyequation"对话框的"enterequation"中输入"lx=log(x)"和“ly=log(y)”,点“OK”,即生成新的序列lx和ly,lx和ly是通过分别对原序列x和y取对数变换得到的

返回“workfile”窗口,