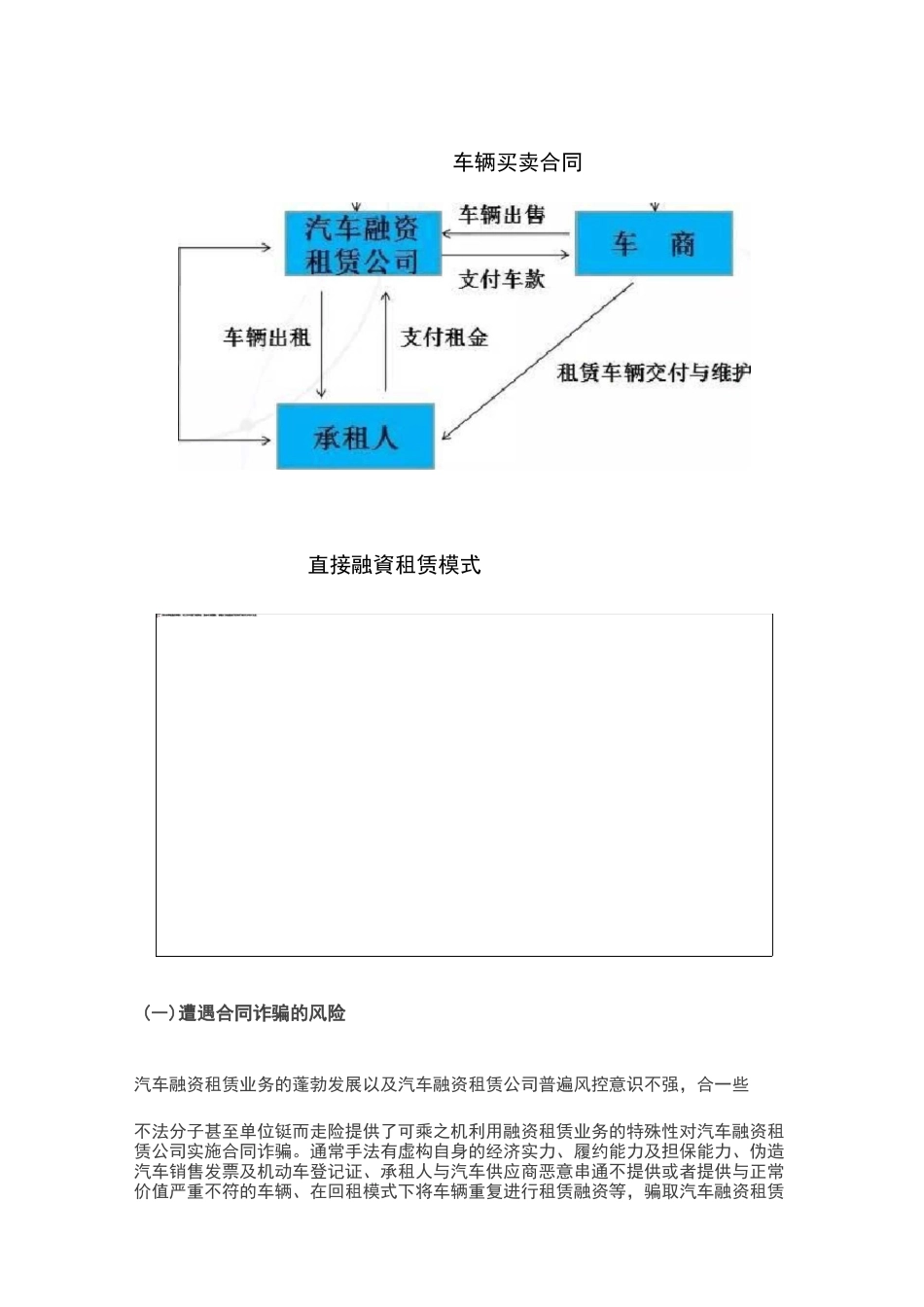

二、汽车融资租赁公司的十大风险点及其应对措施汽车融资租赁,是指融资租赁公司根据承租人对租赁车辆与供应商的选择,与供应商签订《车辆买卖合同》购买相应车辆并根据其与承租人签订的《融资租赁合同》出租给承租人使用,承租人分期向融资租赁公司支付租金,租赁期满,租金付讫后,出租人将租赁车辆以象征性的价格无条件过户给承租人的交易行为

上述属于典型的直接融资租赁模式,而承租人将自身已经拥有的车辆出卖给汽车融资租赁公司并租回使用,分期支付租金,从而达到融资目的的模式,即售后回租模式

在这两种基本模式下,汽车融资租赁公司的主要风险点及其应对措施总结如下:车辆买卖合同直接融資租赁模式(―)遭遇合同诈骗的风险汽车融资租赁业务的蓬勃发展以及汽车融资租赁公司普遍风控意识不强,合一些不法分子甚至单位铤而走险提供了可乘之机利用融资租赁业务的特殊性对汽车融资租赁公司实施合同诈骗

通常手法有虚构自身的经济实力、履约能力及担保能力、伪造汽车销售发票及机动车登记证、承租人与汽车供应商恶意串通不提供或者提供与正常价值严重不符的车辆、在回租模式下将车辆重复进行租赁融资等,骗取汽车融资租赁公司签订相关合同并非法占有所融资金甚至将所租用车辆用于倒卖或者抵押牟利

应对措施:1、对承租人及担保财产、担保人进行充分的尽职调查、分析及核实,除常规的资料信息外,主要关注点还应包括:承租人及担保人的工作单位及工作稳定性、薪酬、单位职务及社会职务、家庭成员情况及其财力、购买的车辆是否与本人实际情况匹配、承租人及担保人的征信情况、涉诉情况、被行政处罚情况等

2、在相关合同条文中明确约定或者单独出具声明,气车融资租赁公司将在发现合同诈骗情形时第一时间向公安机关报案,其所提交的所有材料将作为证据使用,这一点对于惯犯不一定能起到很好的效果,但在一定程度上也能起到震慑作用;3、保留好相应尽职调查原始资料,在发现合同诈骗时,尽快整理报案材料并向公