萨缪尔森《微观经济学》(第19版)第7章成本分析复习笔记跨考网独家整理最全经济学考研真题,经济学考研课后习题解析资料库,您可以在这里查阅历年经济学考研真题,经济学考研课后习题,经济学考研参考书等内容,更有跨考考研历年辅导的经济学学哥学姐的经济学考研经验,从前辈中获得的经验对初学者来说是宝贵的财富,这或许能帮你少走弯路,躲开一些陷阱

以下内容为跨考网独家整理,如您还需更多考研资料,可选择经济学一对一在线咨询进行咨询

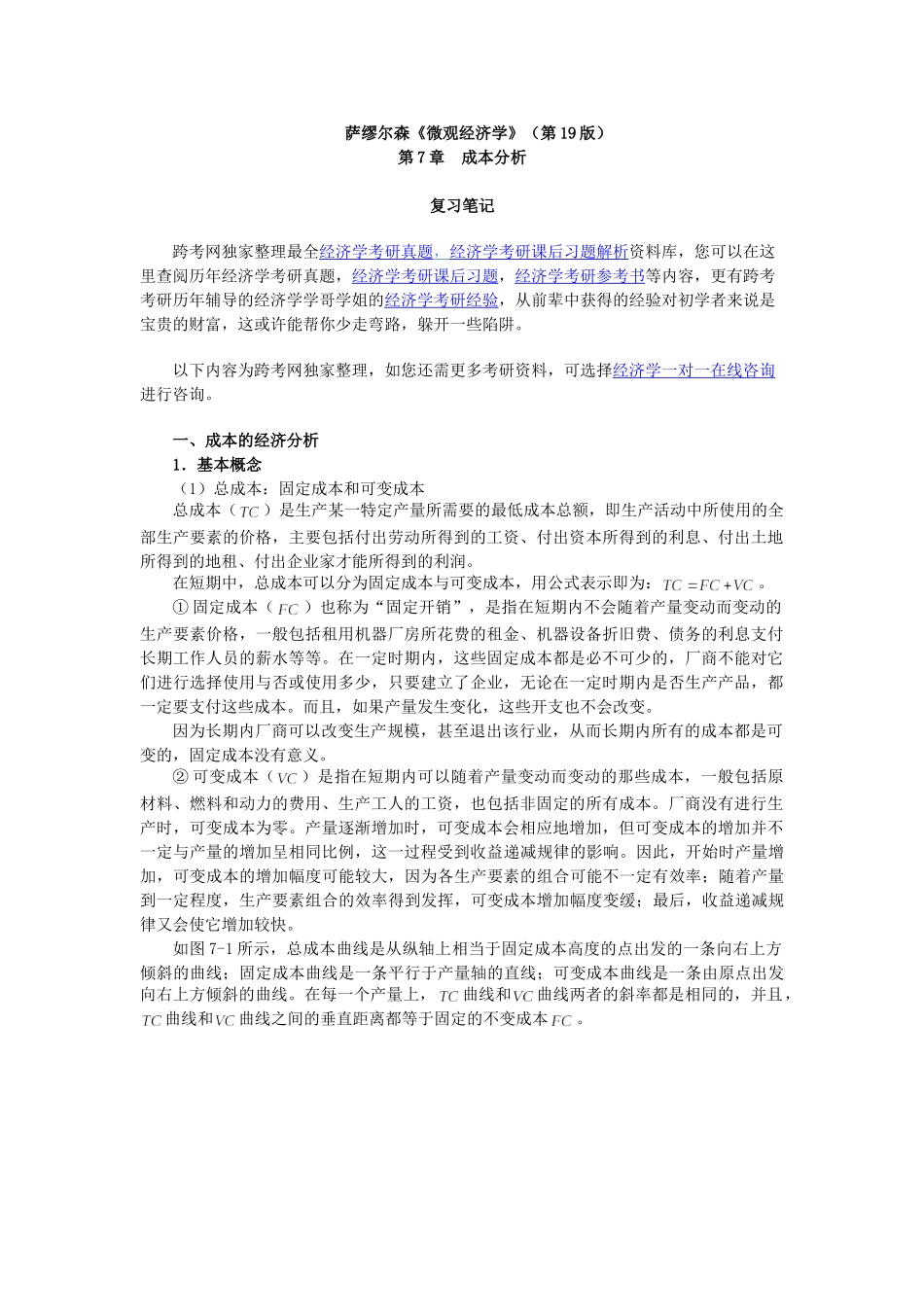

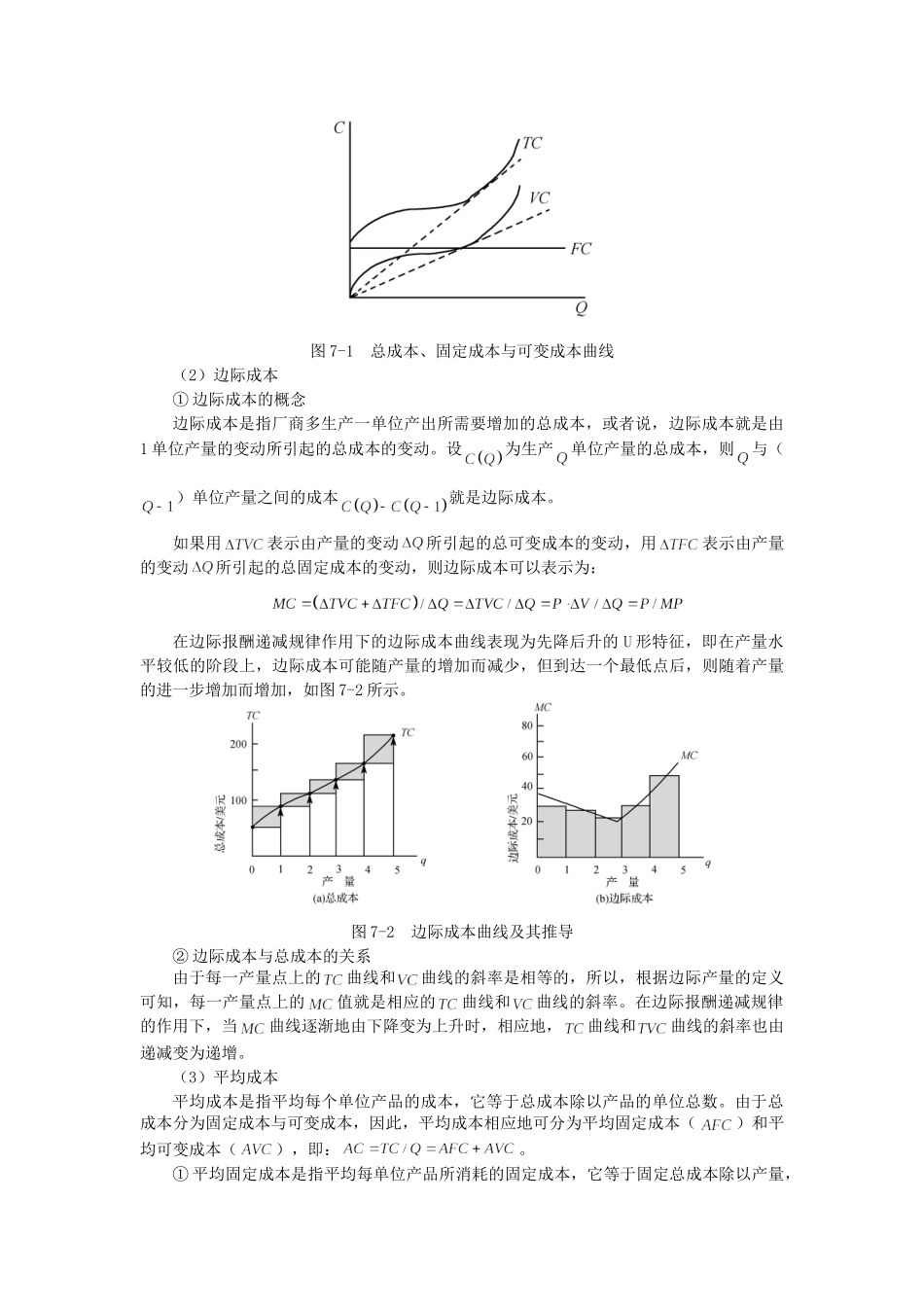

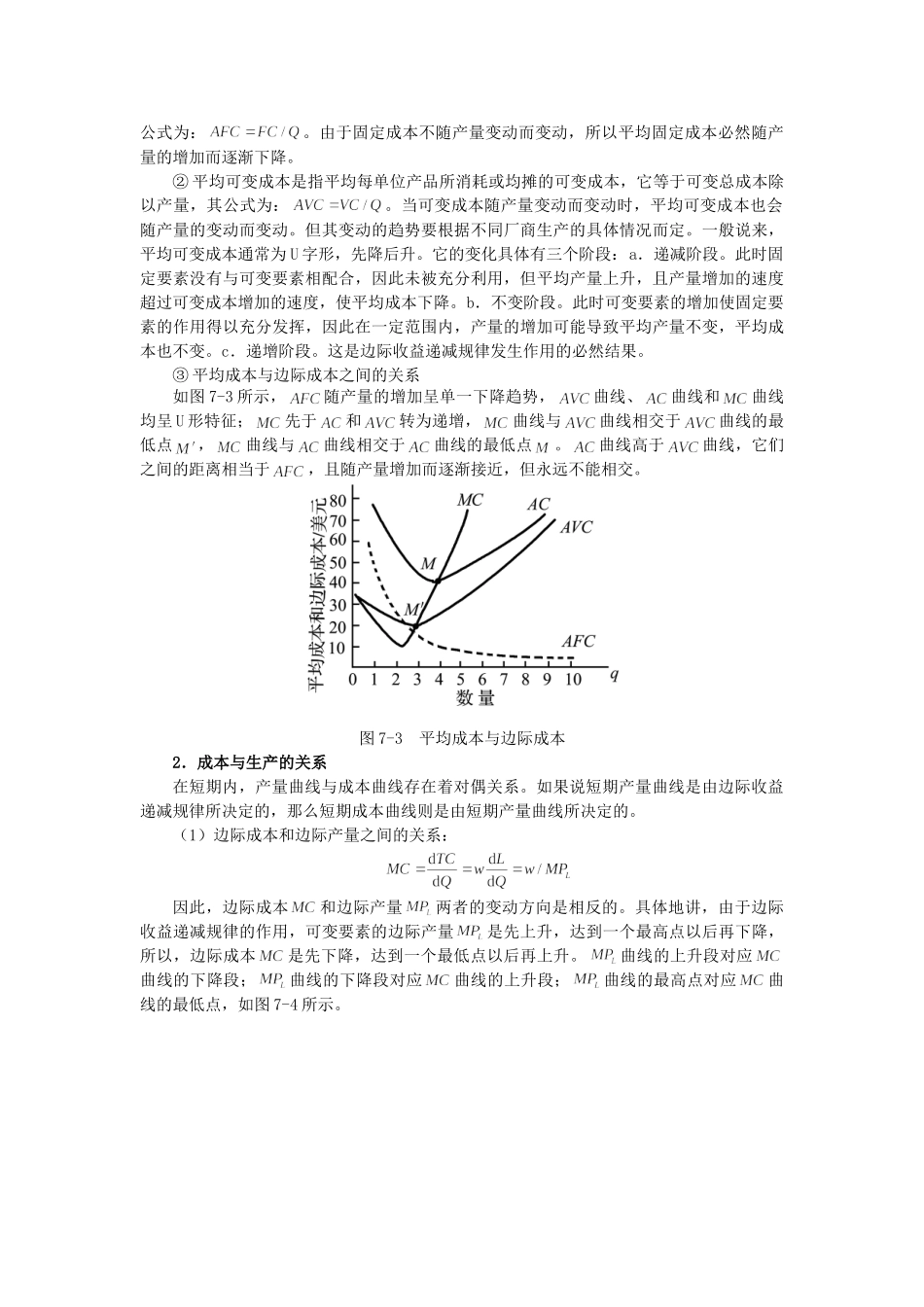

一、成本的经济分析1.基本概念(1)总成本:固定成本和可变成本总成本()是生产某一特定产量所需要的最低成本总额,即生产活动中所使用的全部生产要素的价格,主要包括付出劳动所得到的工资、付出资本所得到的利息、付出土地所得到的地租、付出企业家才能所得到的利润

在短期中,总成本可以分为固定成本与可变成本,用公式表示即为:

①固定成本()也称为“固定开销”,是指在短期内不会随着产量变动而变动的生产要素价格,一般包括租用机器厂房所花费的租金、机器设备折旧费、债务的利息支付长期工作人员的薪水等等

在一定时期内,这些固定成本都是必不可少的,厂商不能对它们进行选择使用与否或使用多少,只要建立了企业,无论在一定时期内是否生产产品,都一定要支付这些成本

而且,如果产量发生变化,这些开支也不会改变

因为长期内厂商可以改变生产规模,甚至退出该行业,从而长期内所有的成本都是可变的,固定成本没有意义

②可变成本()是指在短期内可以随着产量变动而变动的那些成本,一般包括原材料、燃料和动力的费用、生产工人的工资,也包括非固定的所有成本

厂商没有进行生产时,可变成本为零

产量逐渐增加时,可变成本会相应地增加,但可变成本的增加并不一定与产量的增加呈相同比例,这一过程受到收益递减规律的影响

因此,开始时产量增加,可变成本的增加幅度可能较大,因为各生产要素的组合可能不一定有效率;随着产量到一定程度,生产要