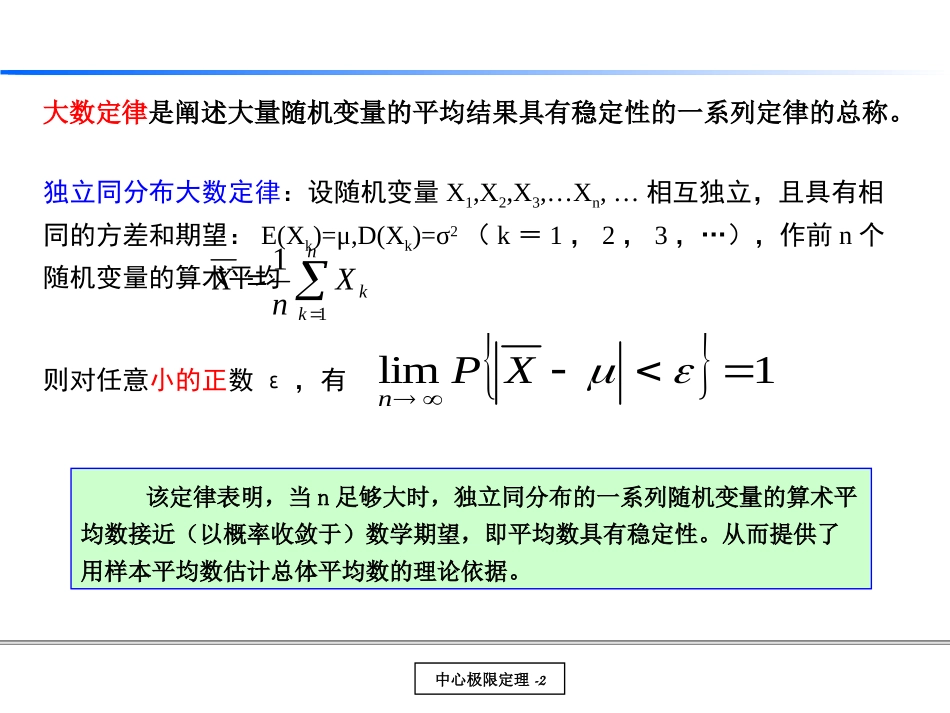

中心极限定理-1大数定律与中心极限定理中心极限定理-2独立同分布大数定律:设随机变量X1,X2,X3,…Xn,…相互独立,且具有相同的方差和期望:E(Xk)=μ,D(Xk)=σ2(k=1,2,3,…),作前n个随机变量的算术平均则对任意小的正数ε,有nkkXnX111limXPn该定律表明,当n足够大时,独立同分布的一系列随机变量的算术平均数接近(以概率收敛于)数学期望,即平均数具有稳定性

从而提供了用样本平均数估计总体平均数的理论依据

大数定律是阐述大量随机变量的平均结果具有稳定性的一系列定律的总称

中心极限定理-3贝努利大数定律设A在n重贝努利试验中发生次,p=P(A),则对任何>0,有An

1)(limpnnPAn说明:贝努利大数定律是说,当n很大时,故可用事件发生的频率近似代替事件发生的概率

,1)(pnnPA例1设总体X服从参数为2的指数分布,为来自总体X的简单随机样本,则当n时,依概率收敛于

nXXX,,,21niinXnY121中心极限定理-4定义中心极限定理是阐述大量随机变量之和的极限分布是正态分布的一系列定理的总称

最常用的有:独立同分布中心极限定理:“随机变量x1,x2,…独立,且服从同一分布,若存在有限的数学期望E(xi)=u和方差D(xi)=σ2,当n→∞时,随机变量的总和Σxi趋于均值为nu,方差为nσ2的正态分布

(即算术平均数1/nΣxi=xbar趋于均值为u,方差为σ2/n的正态分布)”不论总体服从何种分布,只要它的数学期望和方差存在,从中抽取容量为n的样本,则这个样本的总和或平均数是随机变量,当n充分大时,Σxi或xbar趋于正态分布

中心极限定理-5定义德莫佛-拉普拉斯中心极限定理:“如果用X表示n次独立试验中事件A发生(“成功”)的次数,P是事件A在每次试验中发生的概率,则X