成本费用分析成本费用分析第六章第六章成本费用分析二、◆管理费用◆销售费用◆财务费用◆期间费用分析二、◆管理费用◆销售费用◆财务费用◆期间费用分析◆成本分类◆成本预测◆成本控制◆成本分析◆成本分类◆成本预测◆成本控制◆成本分析一、一

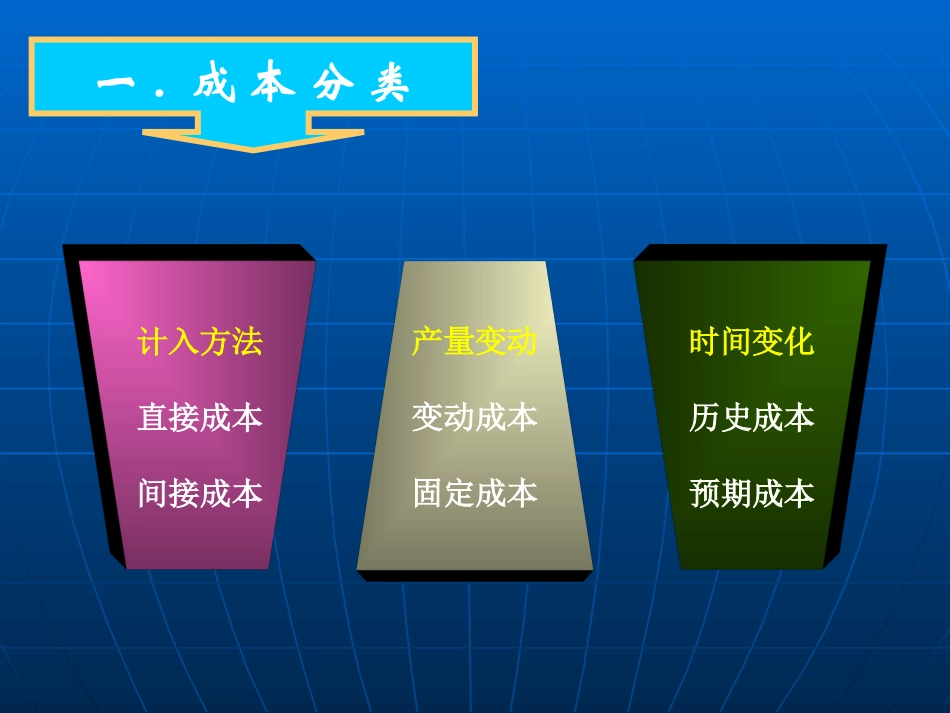

成本分类计入方法直接成本间接成本时间变化历史成本预期成本产量变动变动成本固定成本010203040506070100200300400500080160240320400480560销售数量销售额

费用销售收入变动费用固定费用净利润区净损失区总费用

盈亏平衡点30台产品240美元二

成本预测盈亏平衡点销售收入=变动成本+固定成本盈亏平衡点销售收入=变动成本+固定成本某企业生产桌子,每张预计售价800元,耗用木材、人工等单位变动成本500元,固定成本共6000元

假设单价保持不变,销售量为100张,要求达到目标利润28000元,固定成本不变

计算:单位变动成本要下降多少

(100×800–6000-28000)÷100=460元某企业生产桌子,每张预计售价800元,耗用木材、人工等单位变动成本500元,固定成本共6000元

假设单价保持不变,销售量为100张,要求达到目标利润28000元,固定成本不变

计算:单位变动成本要下降多少

(100×800–6000-28000)÷100=460元经过研究该企业的生产部门认为单位变动成本至多只能降低20元

要达到28000元目标利润降低多少固定成本

(100×800–100×480–28000)=4000元即要达到28000元目标利润应降低2000元固定成本

经过研究该企业的生产部门认为单位变动成本至多只能降低20元

要达到28000元目标利润降低多少固定成本

(100×800–100×480–28000)=4000元即要达到28000元目标利润应降低2000元固定成本