案例五、季节ARIMA模型建模与预测实验指导一、实验目的学会识别时间序列的季节变动,能看出其季节波动趋势

学会剔除季节因素的方法,了解ARIMA模型的特点和建模过程,掌握利用最小二乘法等方法对ARIMA模型进行估计,利用信息准则对估计的ARIMA模型进行诊断,以及如何利用ARIMA模型进行预测

掌握在实证研究如何运用Eviews软件进行ARIMA模型的识别、诊断、估计和预测

二、基本概念季节变动:客观社会经济现彖受季节影响,在一年内有规律的季节更替现彖,其周期为一年四个季度或12个月份

季节ARIMA模型是指将受季节影响的非平稳时间序列通过消除季节影响转化为平稳时间序列,然后将平稳时间序列建立ARMA模型

ARIMA模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA)、自回归过程(AR)、自回归移动平均过程(ARMA)以及ARIMA过程

三、实验内容及要求1、实验内容:(1)根据时序图的形状,采用相应的方法把周期性的非平稳序列平稳化;(2)对经过平稳化后的桂林市1999年到2006的季度旅游总收入序列运用经典B-J方法论建立合适的ARDIA(pdq)模型,并能够利用此模型进行未来旅游总收入的短期预测

2、实验要求:(1)深刻理解季节非平稳时间序列的概念和季节ARIMA模型的建模思想;(2)如何通过观察自相关,偏自相关系数及其图形,利用最小二乘法,以及信息准则建立合适的ARIMA模型;如何利用ARIMA模型进行预测:(3)熟练掌握相关Eviews操作

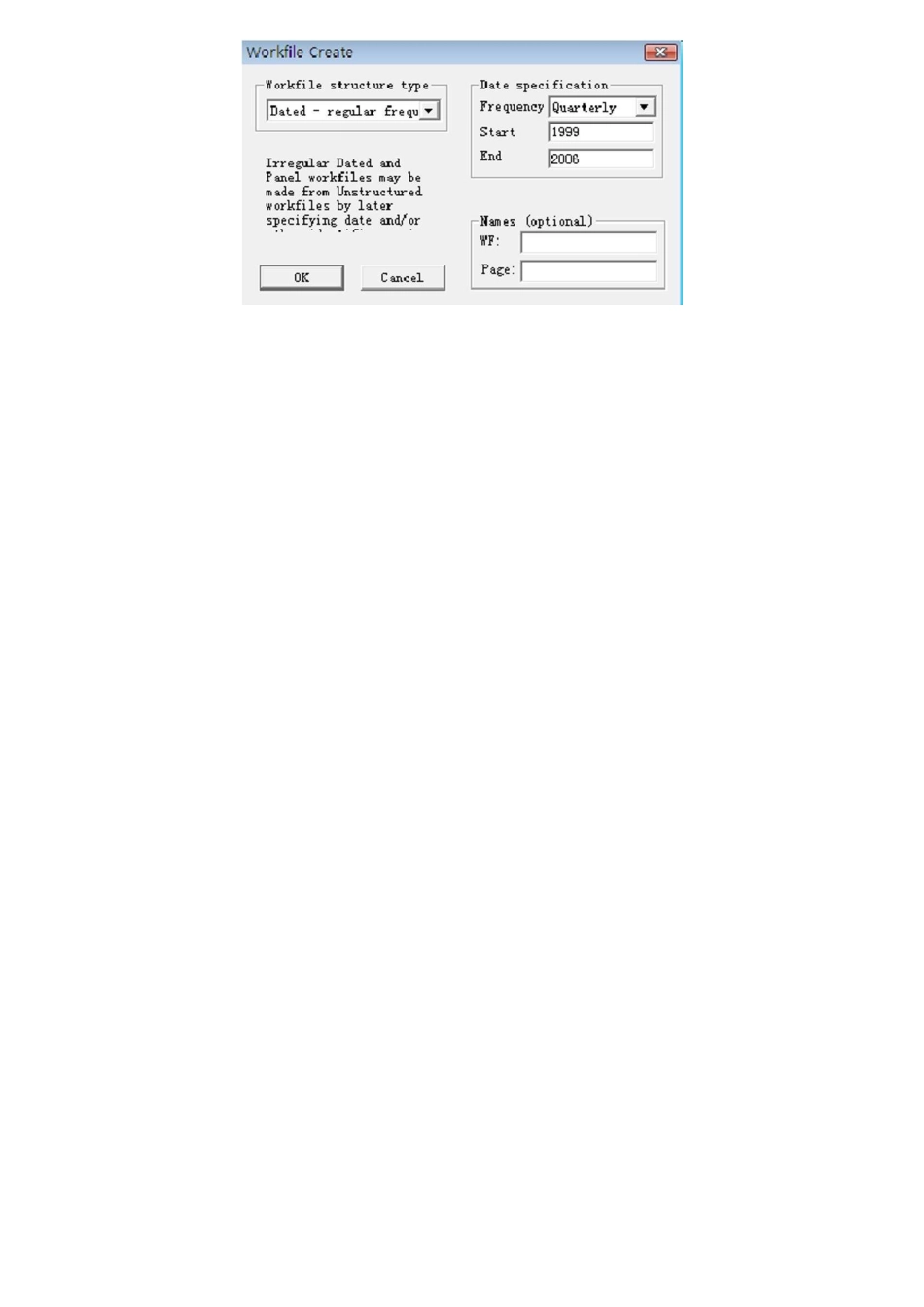

四、实验指导1、模型识别(1)数据录入打开Eviews软件,选择"File”菜单中的"New--Workfile"选项,在"Workfilestructuretype”栏选择"Dated-regularfrequency”,在"Datespecification”栏中分别选择"Quarterly%季度数据),