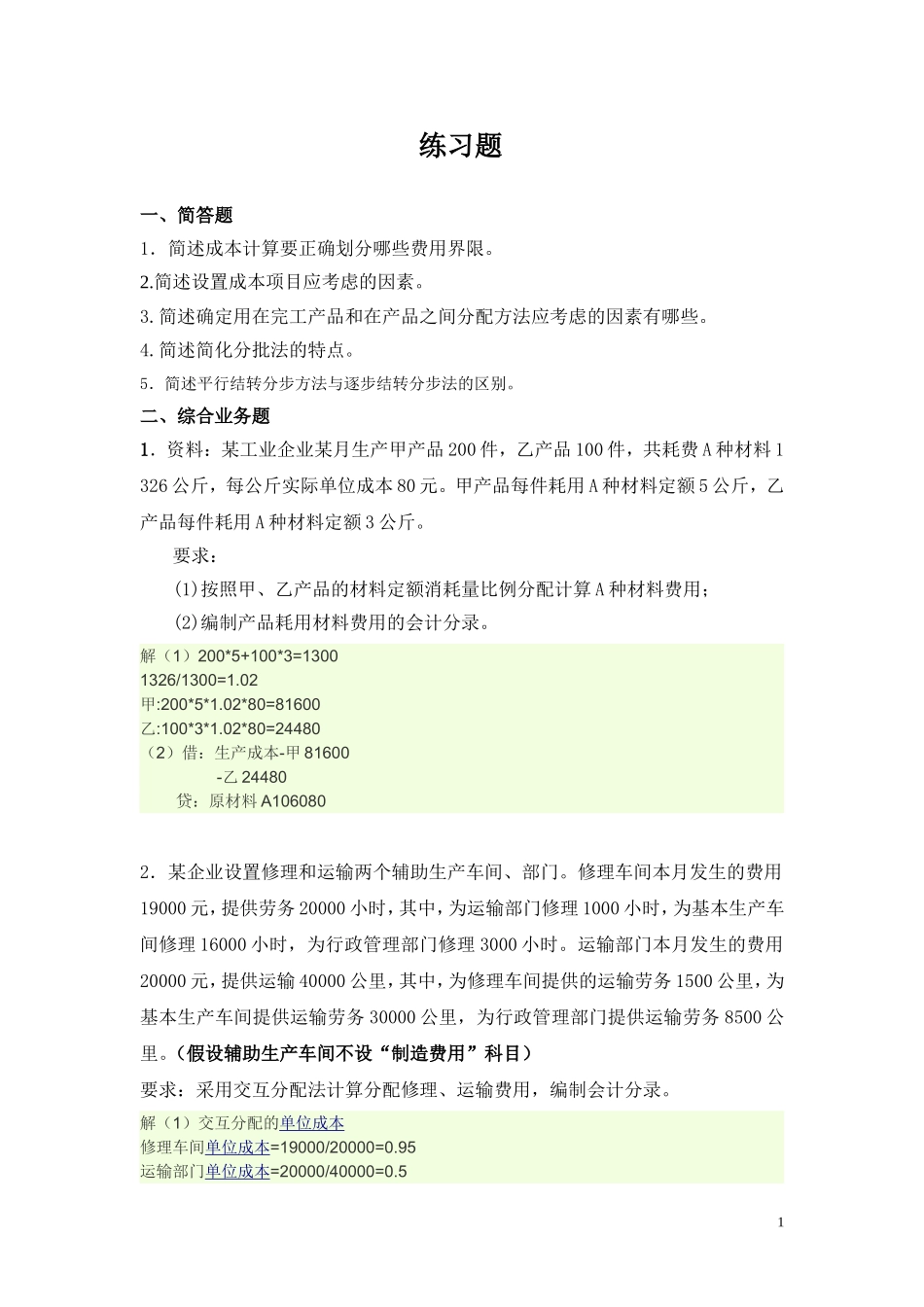

练习题一、简答题1.简述成本计算要正确划分哪些费用界限

简述设置成本项目应考虑的因素

简述确定用在完工产品和在产品之间分配方法应考虑的因素有哪些

简述简化分批法的特点

5.简述平行结转分步方法与逐步结转分步法的区别

二、综合业务题1.资料:某工业企业某月生产甲产品200件,乙产品100件,共耗费A种材料1326公斤,每公斤实际单位成本80元

甲产品每件耗用A种材料定额5公斤,乙产品每件耗用A种材料定额3公斤

要求:(1)按照甲、乙产品的材料定额消耗量比例分配计算A种材料费用;(2)编制产品耗用材料费用的会计分录

解(1)200*5+100*3=13001326/1300=1

02甲:200*5*1

02*80=81600乙:100*3*1

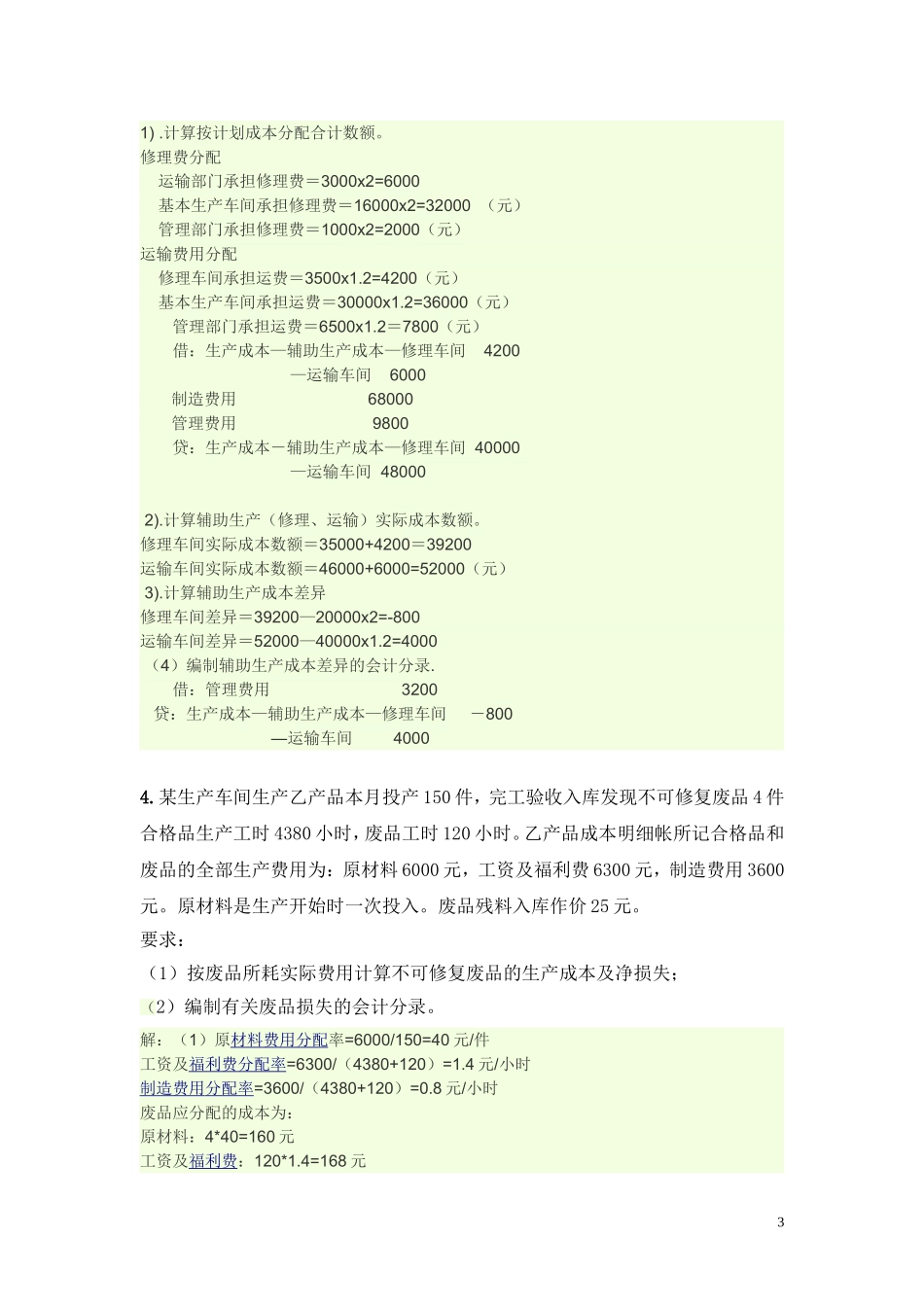

02*80=24480(2)借:生产成本-甲81600-乙24480贷:原材料A1060802.某企业设置修理和运输两个辅助生产车间、部门

修理车间本月发生的费用19000元,提供劳务20000小时,其中,为运输部门修理1000小时,为基本生产车间修理16000小时,为行政管理部门修理3000小时

运输部门本月发生的费用20000元,提供运输40000公里,其中,为修理车间提供的运输劳务1500公里,为基本生产车间提供运输劳务30000公里,为行政管理部门提供运输劳务8500公里

(假设辅助生产车间不设“制造费用”科目)要求:采用交互分配法计算分配修理、运输费用,编制会计分录

解(1)交互分配的单位成本修理车间单位成本=19000/20000=0

95运输部门单位成本=20000/40000=0

51(2)交互分配修理车间分来运输费=1500×0

5=750(元)运输部门分来修理费=1000×0

95=950(元)(3)交互分配后的实际费用修理车间=19000+750-950=18800(元)运输部门=20000+950-75