第六章第六节成本计算——产品生产成本的计算考情分析本节主要介绍完工产品成本的计算方法,以及产品单位成本的计算

本节内容在理论考试中可以以客观题的形式考查基本知识,还可以在实训考试中融合到经济业务中考查

特别是实训中,所占分值较高

考生应重点掌握完工产品总成本和单位成本的计算、成品成本计算单的填制

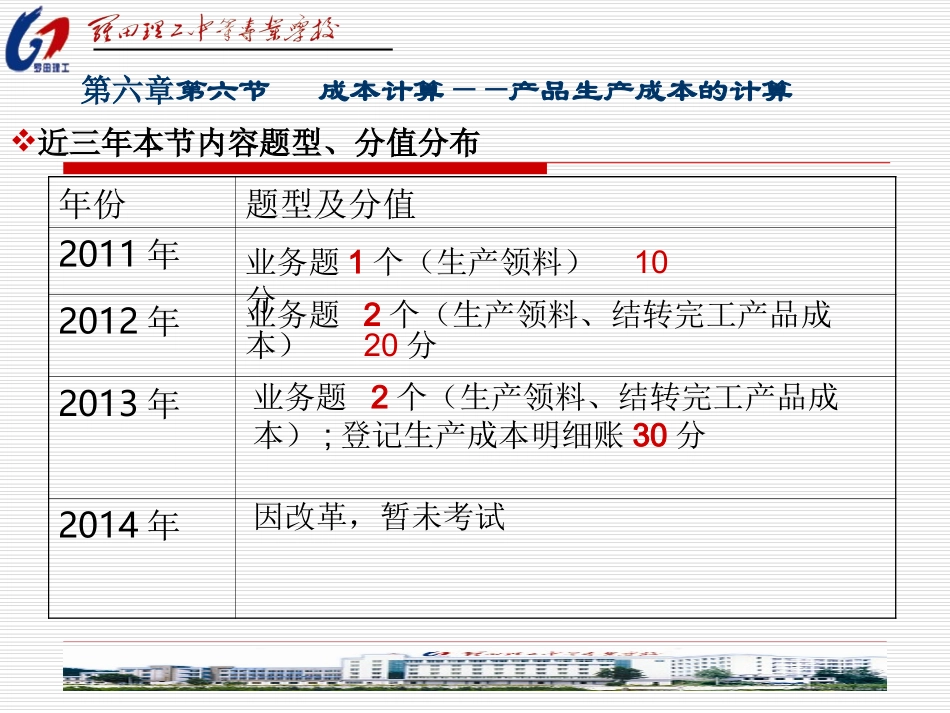

近三年本节内容题型、分值分布年份题型及分值2011年2012年2013年2014年第六章第六节成本计算——产品生产成本的计算业务题1个(生产领料)10分业务题2个(生产领料、结转完工产品成本)20分业务题2个(生产领料、结转完工产品成本);登记生产成本明细账30分因改革,暂未考试本节考试要求:第六章第六节成本计算——产品生产成本的计算(一)熟悉产品成本计算的一般程序(会做客观题)(二)熟记产品成本包括的成本项目(会填产品成本计算单并登记生产成本明细账)(三)熟练掌握完工产品总成本和单位成本的计算(会做相应的业务题)第六章第六节成本计算——产品生产成本的计算【知识点一】、产品成本计算概念制造业一定时期在()中发生的用货币表现的生产耗费称为生产费用生产过程将生产费用按()进行归集,即形成该产品的生产成本(产品制造成本)

产品品种【知识点二】成本项目及其计入成本的方法生产费用按照经济用途分为若干项目,即成本项目1

直接计入:——直接材料:生产产品直接耗用的材料

(领料单)——直接人工:直接从事产品生产的员工的薪酬

(工资分配表)生产车间(水电费分配表)2

间接计入:制造费用:企业的()为()所发生的各种费用组织和管理产品生产活动如:制造部门管理和技术人员的薪酬、折旧费、修理费、办公费、水电费等它不同于管理费用,其收益对象是企业的某一生产部门而不是整个企业

——其他直接费用:为产品生产而发生的其他费用【知识点二】完工产品成本的计算程序按照品种确定成本计算对象A产品A产品B产品B产