事业单位的支出支出是事业单位开展业务活动和其他活动所发生的资金消耗和损失

事业单位的支出包括:事业支出、上缴上级支出、对附属单位补助支出、经营支出和其他支出

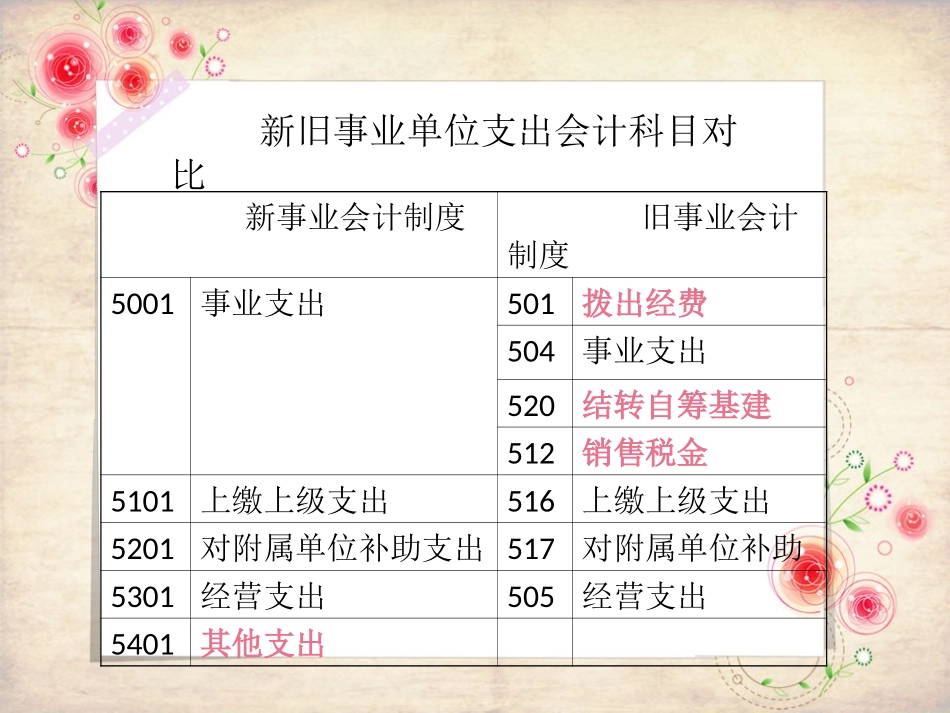

新旧事业单位支出会计科目对比新事业会计制度旧事业会计制度5001事业支出501拨出经费504事业支出520结转自筹基建512销售税金5101上缴上级支出516上缴上级支出5201对附属单位补助支出517对附属单位补助5301经营支出505经营支出5401其他支出【5001事业支出】(原:501拨出经费、504事业支出、520结转自筹基建、512销售税金中非经营业务部分)(一)定义1

新:本科目核算事业单位开展专业业务活动及其辅助活动发生的基本支出和项目支出

旧:事业支出是事业单位开展专业业务活动及其辅助活动发生的支出

【主要变化】1

新制度:将事业支出划分为财政拨款支出和非财政拨款支出

旧制度:将事业单位的事业支出统统放在“事业支出”科目核算,不区分资金性质

新制度:按政府收支分类科目设置财政拨款和事业支出的明细科目

(三)账务处理1

为从事专业业务活动及其辅助活动人员计提的薪酬等,借:事业支出贷:应付职工薪酬等2

开展专业业务活动及其辅助活动领用的存货,按领用存货的实际成本,借:事业支出贷:存货3

开展专业业务活动及其辅助活动中发生的其他各项支出,借:事业支出贷:库存现金银行存款零余额账户用款额度财政补助收入等例1

财政用预算经费直接支付办公楼大型修缮费45万元借:事业支出—项目支出(财政补助支出)—大型修缮45万贷:财政补助收入—项目支出—办公楼大修45万【案例分析】例2

通过零余额账户支付上月电费1万元借:事业支出—基本支出(财政补助支出)—电费1万贷:零余额账户用款额度1万例3

以银行存款支付上月电话费5000元借:事业支出—基本支出(其他支出)—邮电费5000贷:银行存款5000例4

以现金报销甲项目