1公司综合财务分析与评价综合财务分析有助于深入了解公司的财务状况、变动原因及发展趋势,为公司的债务风险分析及融资方案提供坚实基础

本课题的综合财务分析首先基于企业的营运能力、盈利能力、偿债能力和发展能力四个方面评价,然后再运用杜邦体系和帕利普财务体系对****的财务状况进行综合分析

分析评价方法既包括相关指标的纵向分析评价,更包括横向分析评价;既包括单指标和变量的分析,更包括多指标的综合分析与评价

1公司营运能力分析企业营运能力分析是指通过企业生产经营资金周转速度的有关指标所反映出来的企业资金利用的效率

企业生产经营资金周转的速度越快,表明企业资金利用的效果越好、效率越高

营运能力分析包括流动资产周转情况分析、固定资产周转情况分析和总资产周转情况分析

1总资产周转能力总资产周转能力就是反映总资产周转情况

分析总资产周转能力的指标是总资产周转率,它是企业销售收入净额与资产总额的比率

这一比率可用来分析企业全部资产的使用效率

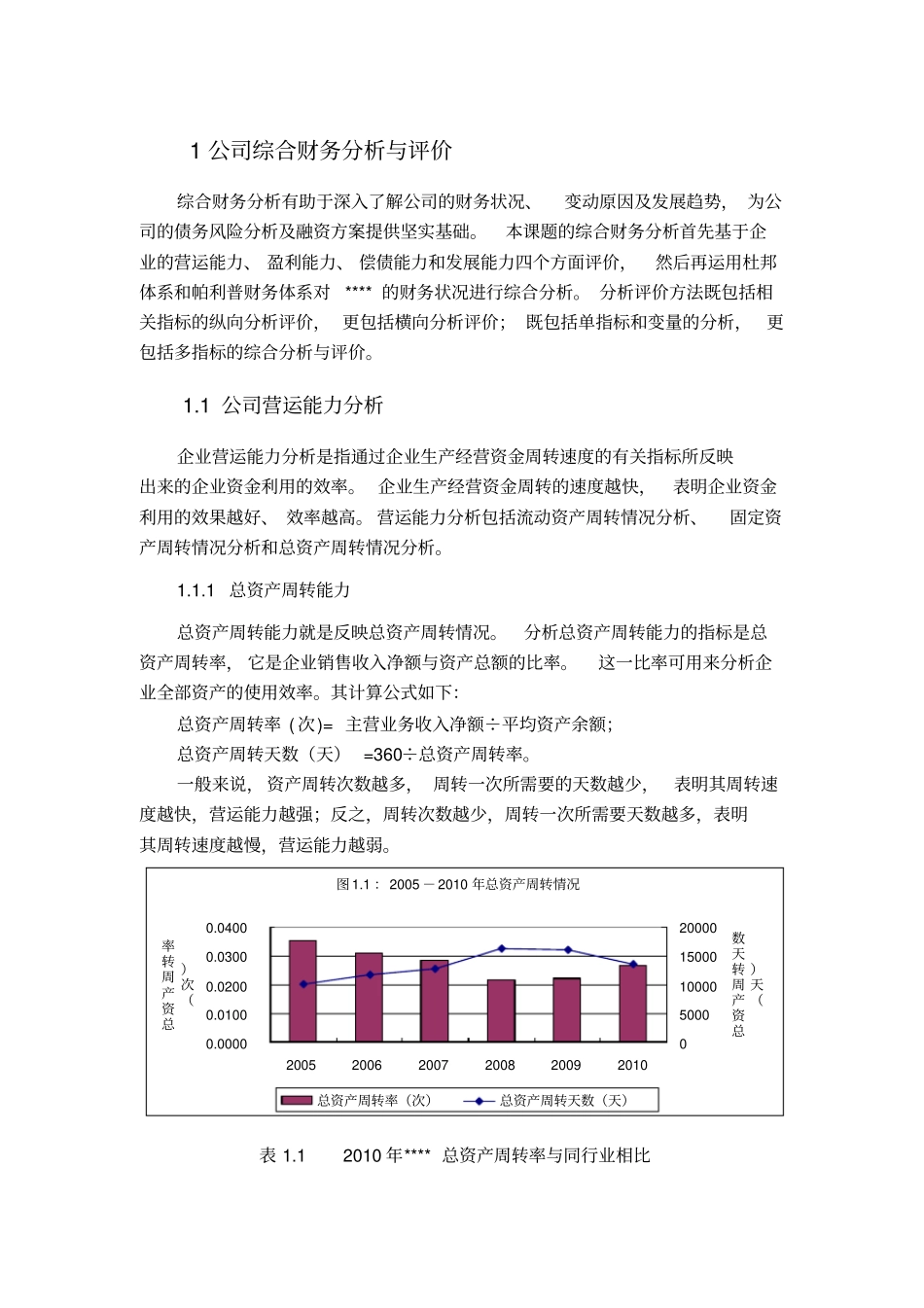

其计算公式如下:总资产周转率(次)=主营业务收入净额÷平均资产余额;总资产周转天数(天)=360÷总资产周转率

一般来说,资产周转次数越多,周转一次所需要的天数越少,表明其周转速度越快,营运能力越强;反之,周转次数越少,周转一次所需要天数越多,表明其周转速度越慢,营运能力越弱

1:2005-2010年总资产周转情况0

0400200520062007200820092010总资产周转率(次)05000100001500020000总资产周转天数(天)总资产周转率(次)总资产周转天数(天)表1

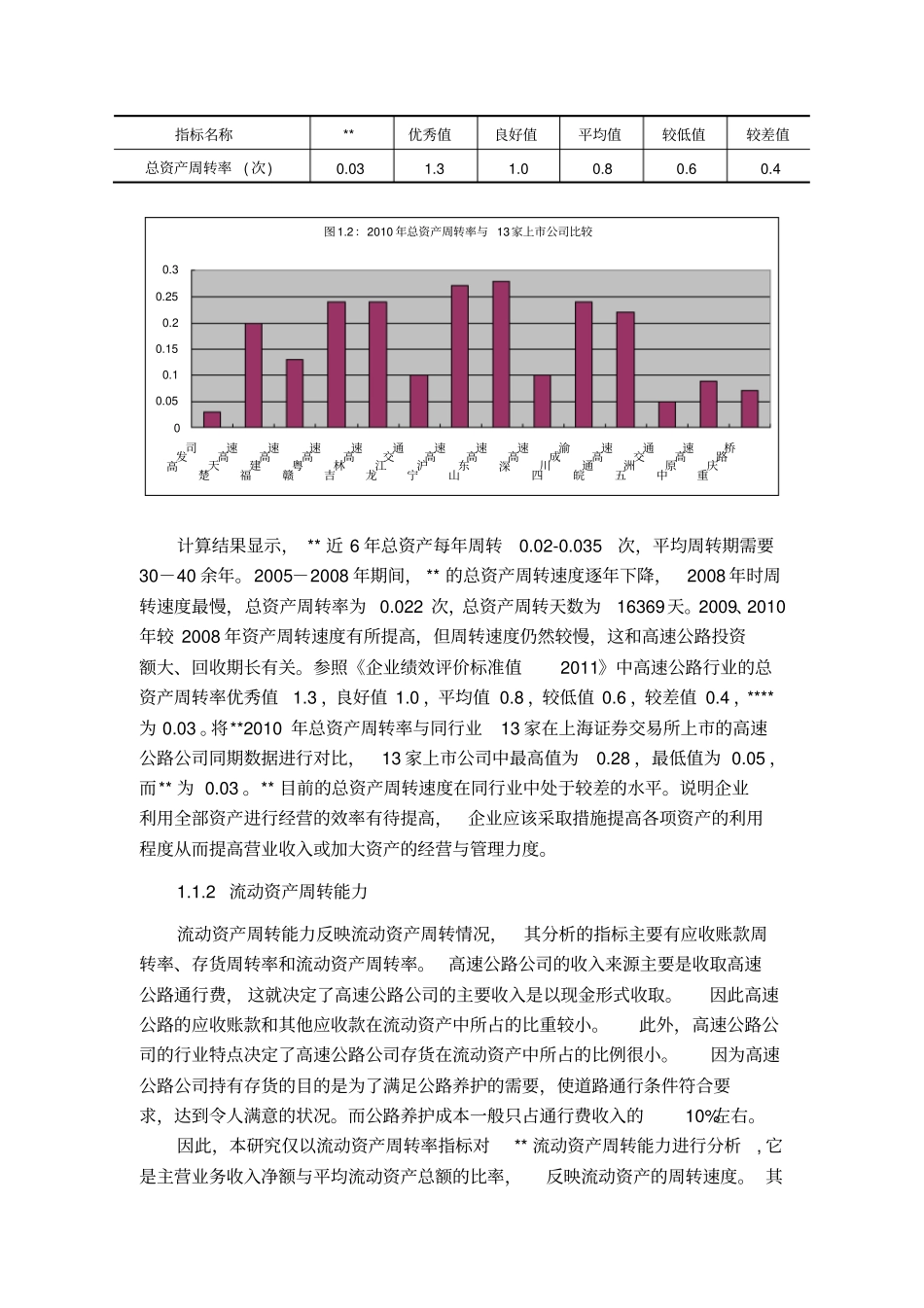

12010年****总资产周转率与同行业相比指标名称**优秀值良好值平均值较低值较差值总资产周转率(次)0

2:2010年总资产周转率与13家上市公司比较00