企业所得税申报表考试题本辖区内山东省滨海机械制造有限公司为增值税一般纳税人,增值税率为17%,所得税率为25%,执行企业会计准则

为降低税收风险,该企业委托滨海税务师事务所办理2008年度所得税汇算清缴工作

2009年5月26日,该事务所将此项任务交与您来办理,请您在规定的时间内(120分钟)完成该企业的汇算清缴工作

由于时间关系,只填写企业所得税年度纳税申报表(A类)和企业所得税年度纳税申报表附表一、企业所得税年度纳税申报表附表二、企业所得税年度纳税申报表附表三

以人民币“元”为计量单位,计算过程中除不尽的保留整数,四舍五入

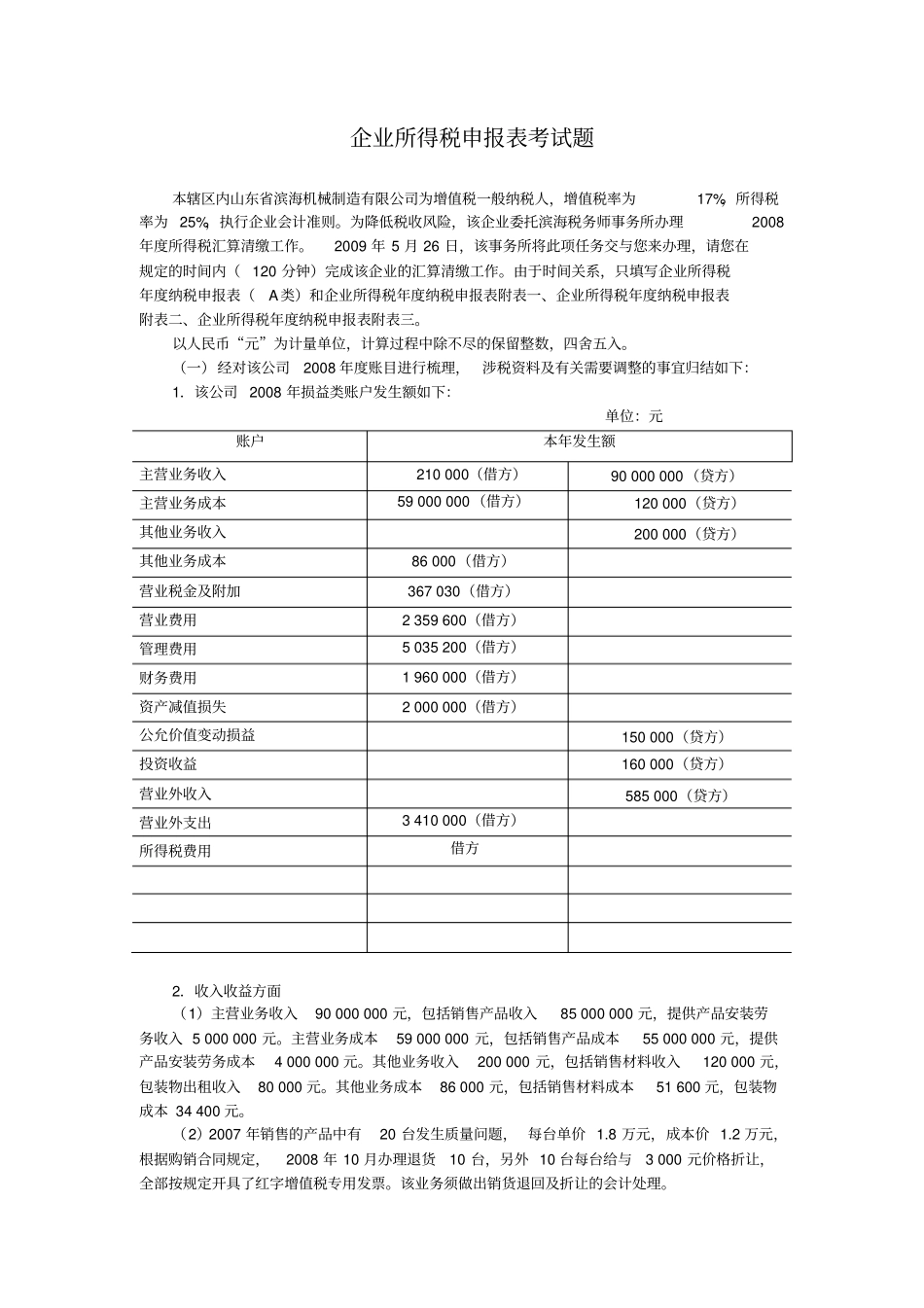

(一)经对该公司2008年度账目进行梳理,涉税资料及有关需要调整的事宜归结如下:1.该公司2008年损益类账户发生额如下:单位:元账户本年发生额主营业务收入210000(借方)90000000(贷方)主营业务成本59000000(借方)120000(贷方)其他业务收入200000(贷方)其他业务成本86000(借方)营业税金及附加367030(借方)营业费用2359600(借方)管理费用5035200(借方)财务费用1960000(借方)资产减值损失2000000(借方)公允价值变动损益150000(贷方)投资收益160000(贷方)营业外收入585000(贷方)营业外支出3410000(借方)所得税费用借方2.收入收益方面(1)主营业务收入90000000元,包括销售产品收入85000000元,提供产品安装劳务收入5000000元

主营业务成本59000000元,包括销售产品成本55000000元,提供产品安装劳务成本4000000元

其他业务收入200000元,包括销售材料收入120000元,包装物出租收入80000元

其他业务成本86000元,包括销售材料成本51600元,包装物成本34400元

(2)2007年销售的产品中有20台发生质量问题