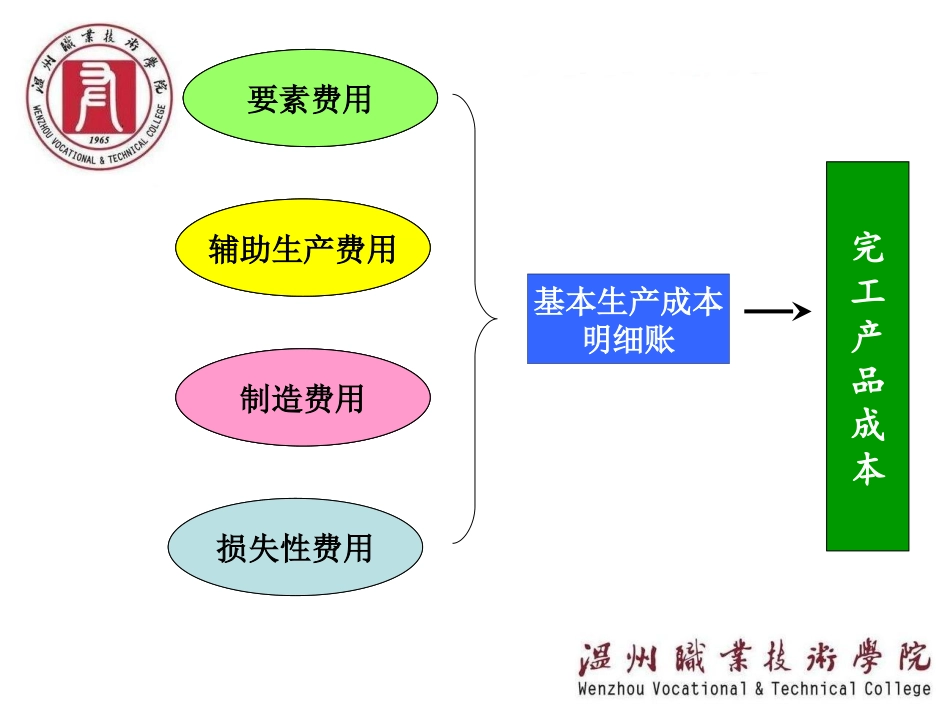

模块二品种法要素费用辅助生产费用制造费用损失性费用基本生产成本明细账完工产品成本要素费用辅助生产费用制造费用损失性费用要素费用辅助生产费用制造费用•任务1:要素费用分配表的编制及账务处理

•任务2:辅助费用的分配方法及分配表的编制及账务处理

•任务3:制造费用分配表的编制及账务处理

•任务4:损失性费用计算表的编制及账务处理

•任务5:生产费用的分配方法及分配表的编制及账务处理

学习任务•事实陈述:某制笔企业即将于10月迎来建厂十周年庆典,为宣传公司形象,领导层决定专门为十周年庆典设计生产一批“纪念钢笔”赠送给来宾

•思考:这批“纪念钢笔”在计算成本时是否可以和企业的其他产品采用相同的方法核算

知识准备生产类型工艺过程的特点组织的特点单步骤多步骤大量生产成批生产单件生产连续式装配式大量大批单步骤大量大批多步骤小批单件品种法品种法分步法分步法分批法分批法生产类型与计算方法的关系产品成本计算的基本方法成本计算对象是区别不同成本计算方法的主要标志

思考:什么是成本计算对象

三种常用的成本计算的基本方法:三种常用的成本计算的基本方法:1

以以产品品种产品品种作为成本计算对象的作为成本计算对象的品种法品种法;;2

以以产品生产步骤产品生产步骤作为成本计算对象的作为成本计算对象的分步法分步法;;3

以以产品生产批别产品生产批别作为成本计算对象的作为成本计算对象的分批法分批法

分类法——适用于产品品种、规格繁多的企业;定额法——适用于要求配合和加强生产费用和产品成本的定额管理的企业

产品成本计算的辅助方法大量大批、小批单件需要定额核算的任何生产分类法分类法定额法定额法辅助方法不能单独使用

辅助方法不能单独使用

温馨提示:尽管各种成本计算方法都有各自的适用范围,但在实际工作中,一个企业往往同时采用或综合应用多种成本计算方法

品种法的概念品种法的概念适用范围适用范围管理上不要求