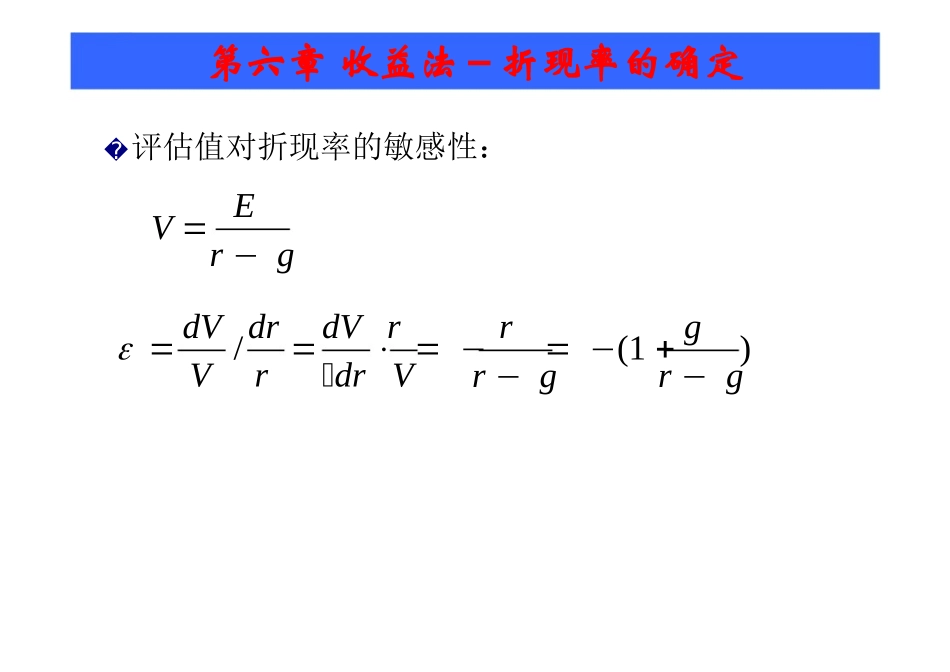

第六章收益法-折现率的确定上海立信会计学院会计与财务学院第六章收益法-折现率的确定����第一节折现率与资本成本第二节债务成本第三节股权资本成本第四节加权平均资本成本�评估值对折现率的敏感性:Er−gV第六章收益法-折现率的确定)dVdr/Vrgr−g−(1rr−g−dVr⋅drVε第一节折现率与资本成本一、资本成本(一)资本成本的定义���资本成本是资本市场为吸引资金投向特定项目而给予的期望收益率资本成本建立在替代原则基础之上,投资者根据风险和收益的比较,倾向投资于更有吸引力的可替代的投资项目风险是投资者在特定时期内可获得预期经济收入的确定性(或不确定性)(二)资本成本的构成(1)“实际”收益率

(2)预期的通货膨胀率

(3)风险报酬率

(三)资本成本的种类1.债务成本���以债务方式融资,支付给债权人的报酬通过公开市场进行债务融资通过非公开市场进行债务融资��债务利息的税收可以减免,所以债务成本必须要扣除所得税还包括一些隐性成本,比如支付贷款额的一定比率作为贷款费用2.优先股成本��在利润分配以及剩余财产分配方面要优先于普通股优先股的股息率代表了优先股权的成本3.普通股成本�普通股成本无法从市场中直接获得4.加权平均资本成本(WACC)�各种资本组合在一起的成本二、折现率(一)折现率的定义�将未来预期收益还原或转换为现值的比率(二)折现率与资本化率�资本化率是一种特殊的折现率,是对收益期限无限的收益流进行折现的折现率r为资本化率r−g为资本化率ArAr−gVV三、资本成本与折现率之间的关系���折现率表现为资金所有者的利息或股息收入;而资本成本是资金使用者的筹措费用和使用费用折现率着眼于未来,是投资者期望的未来能够获得的回报率;资本成本着眼于过去或现在由于折现率是一种期望报酬率,因此折现率的确定相对比较困难;而资金使用者在获得资金时事先