VaRVaR和经济资本和经济资本7

1VaR的定义•ValueatRisk,译为风险价值或在险价值,以货币表示的风险,处在风险中的金融资产的货币量

•定义:VaR是指在某一给定的置信水平下,资产组合在未来特定的一段时间内可能遭受的最大损失

(Jorion,1997)–VaR是一种对可能实现的价值(市值)损失的估计,而不是一种“账面”的损失估计

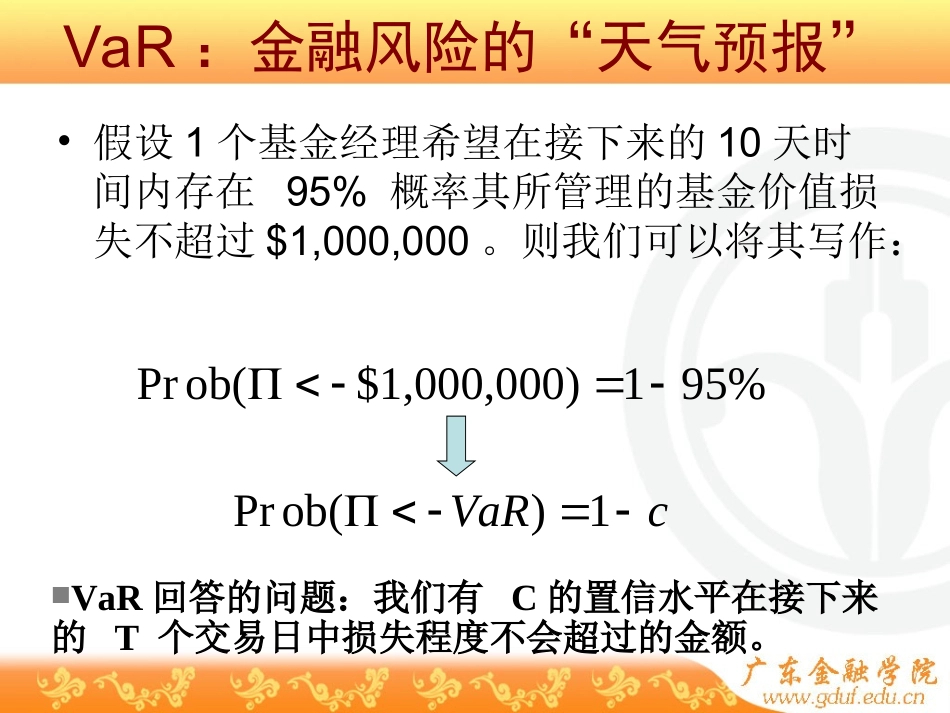

VaR:金融风险的“天气预报”•假设1个基金经理希望在接下来的10天时间内存在95%概率其所管理的基金价值损失不超过$1,000,000

则我们可以将其写作:Prob()1VaRcProb($1,000,000)195%VaR回答的问题:我们有C的置信水平在接下来的T个交易日中损失程度不会超过的金额

VaR:金融风险的“天气预报”•例如:A银行2006年4月1日公布其持有期为10天、置信水平为99%的VaR为1000万元

这意味着如下3种等价的描述:–1、A银行从4月1日开始,未来10天内资产组合的损失大于1000万元的概率小于1%;–2、以99%的概率确信:A银行从4月1日起未来10天内的损失不超过1000万元

–3、平均而言,A银行在未来的100天内有1天损失可能超过1000万元

(思考:一旦超过有多少损失呢

2VaR的基本参数•持有期:计算VaR的时间长度–资产组合的波动性(方差)与时间长度正相关,故VaR随着持有期增加而增加

–VaR隐含假设:资产组合在持有期内不发生变化,若有变化则持有期要调整

–《新资本协议》:计算监管资本的VaR持有期至少为10个交易日,JPMorgan等金融机构内部通常选择为1天

讨论:持有期的选择•资产流动性(liquidity):事前确定–原则:按金融机构无法控制损失的时间期限•一般企业的资产组合缺乏流动性,可能在若干日都无法改变头寸,则相应的持有期就要长,以使VaR给出