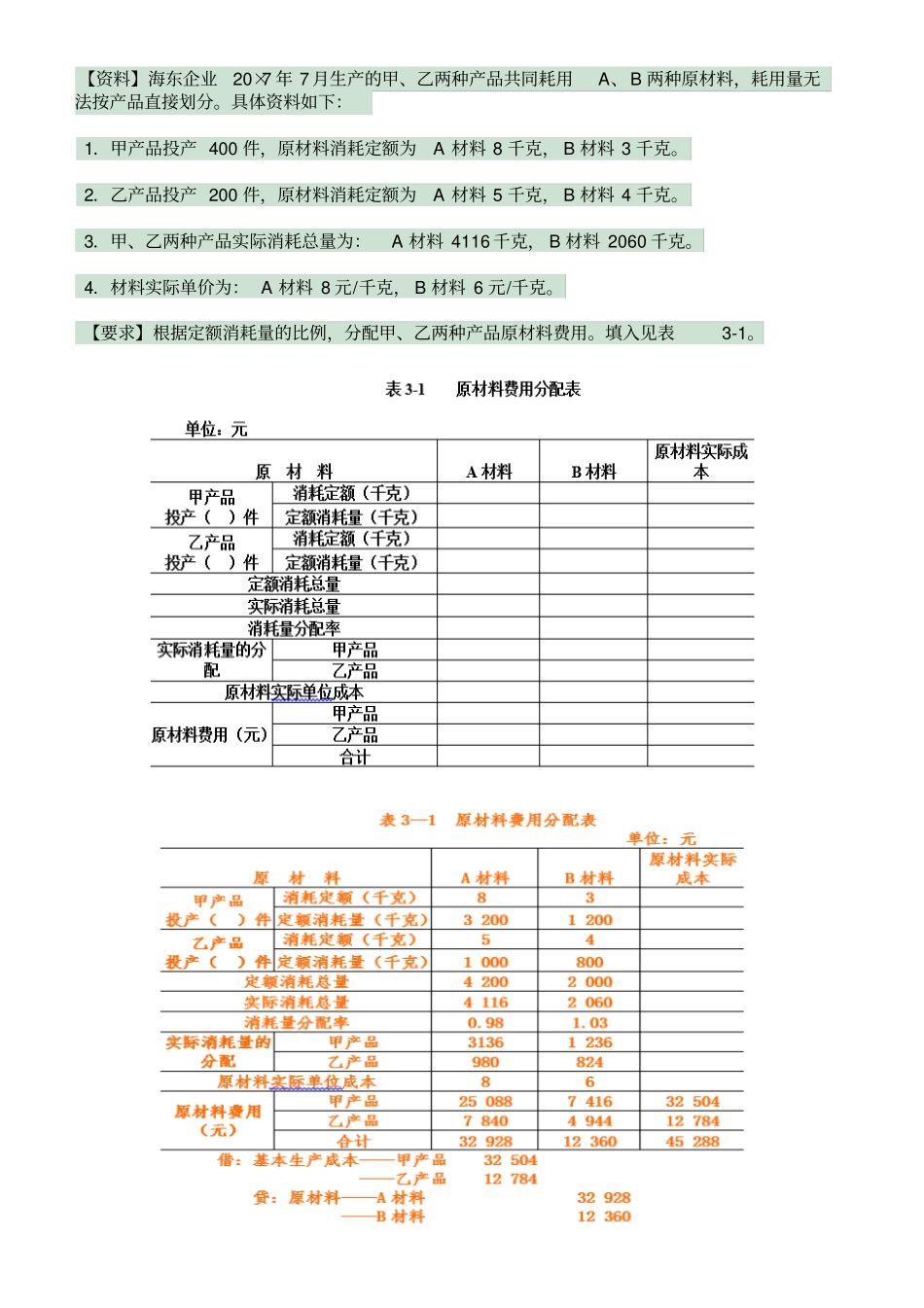

【资料】海东企业20×7年7月生产的甲、乙两种产品共同耗用A、B两种原材料,耗用量无法按产品直接划分

具体资料如下:1.甲产品投产400件,原材料消耗定额为A材料8千克,B材料3千克

2.乙产品投产200件,原材料消耗定额为A材料5千克,B材料4千克

3.甲、乙两种产品实际消耗总量为:A材料4116千克,B材料2060千克

4.材料实际单价为:A材料8元/千克,B材料6元/千克

【要求】根据定额消耗量的比例,分配甲、乙两种产品原材料费用

填入见表3-1

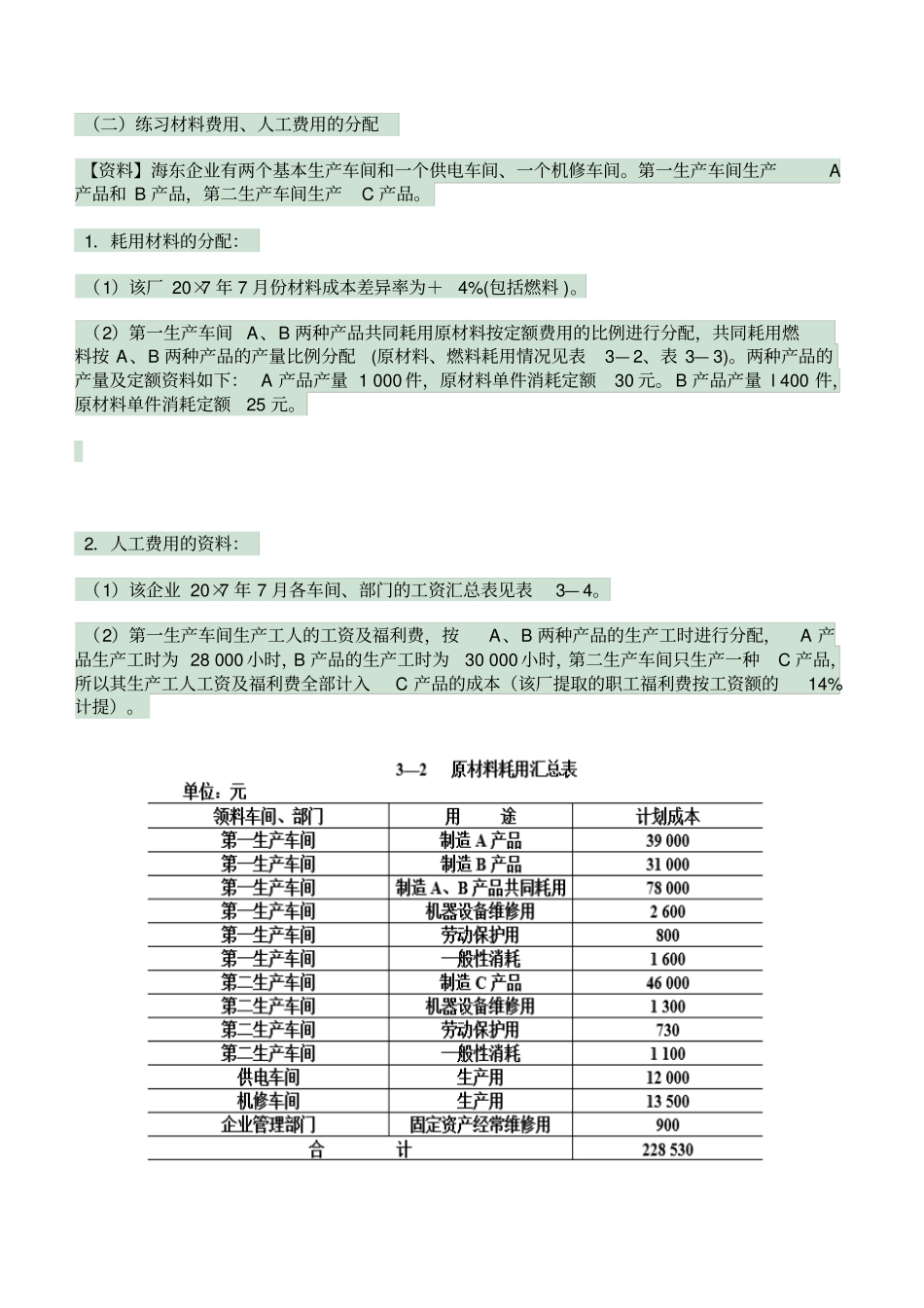

(二)练习材料费用、人工费用的分配【资料】海东企业有两个基本生产车间和一个供电车间、一个机修车间

第一生产车间生产A产品和B产品,第二生产车间生产C产品

1.耗用材料的分配:(1)该厂20×7年7月份材料成本差异率为+4%(包括燃料)

(2)第一生产车间A、B两种产品共同耗用原材料按定额费用的比例进行分配,共同耗用燃料按A、B两种产品的产量比例分配(原材料、燃料耗用情况见表3—2、表3—3)

两种产品的产量及定额资料如下:A产品产量1000件,原材料单件消耗定额30元

B产品产量l400件,原材料单件消耗定额25元

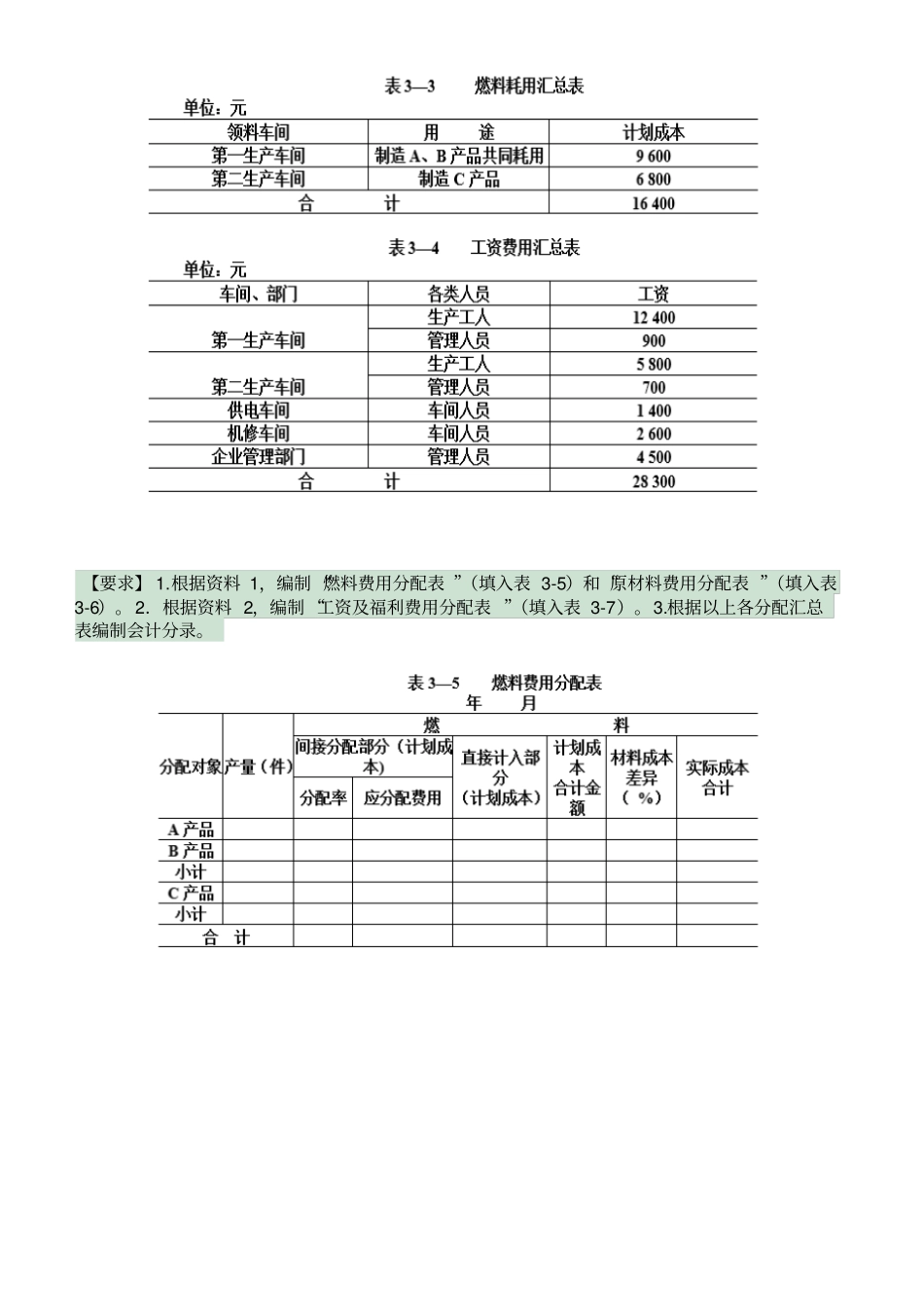

2.人工费用的资料:(1)该企业20×7年7月各车间、部门的工资汇总表见表3—4

(2)第一生产车间生产工人的工资及福利费,按A、B两种产品的生产工时进行分配,A产品生产工时为28000小时,B产品的生产工时为30000小时,第二生产车间只生产一种C产品,所以其生产工人工资及福利费全部计入C产品的成本(该厂提取的职工福利费按工资额的14%计提)

根据资料1,编制“燃料费用分配表”(填入表3-5)和“原材料费用分配表”(填入表3-6)

2.根据资料2,编制“工资及福利费用分配表”(填入表3-7)

根据以上各分配汇总表编制会计分录

实务操作题(一)练习辅助生产费用的归集和分配【资料】海东企业辅助生产车