第十一章普通股价值分析第一节收入资本化法在普通股的价值分析中的应用

第二节市盈率模型在普通股价值分析中的应用

第一节收入资本化法在普通股价值分析中的运用一、收入资本化法的一般形式1、基本思想:收入资本化法认为任何资产的内在价值取决于持有资产可能带来的未来的现金流收入的现值

2、数学公式(假定对于所有未来的现金流选用相同的贴现率):(18

1)其中,V代表资产的内在价值,Ct表示第t期的现金流,y是贴现率

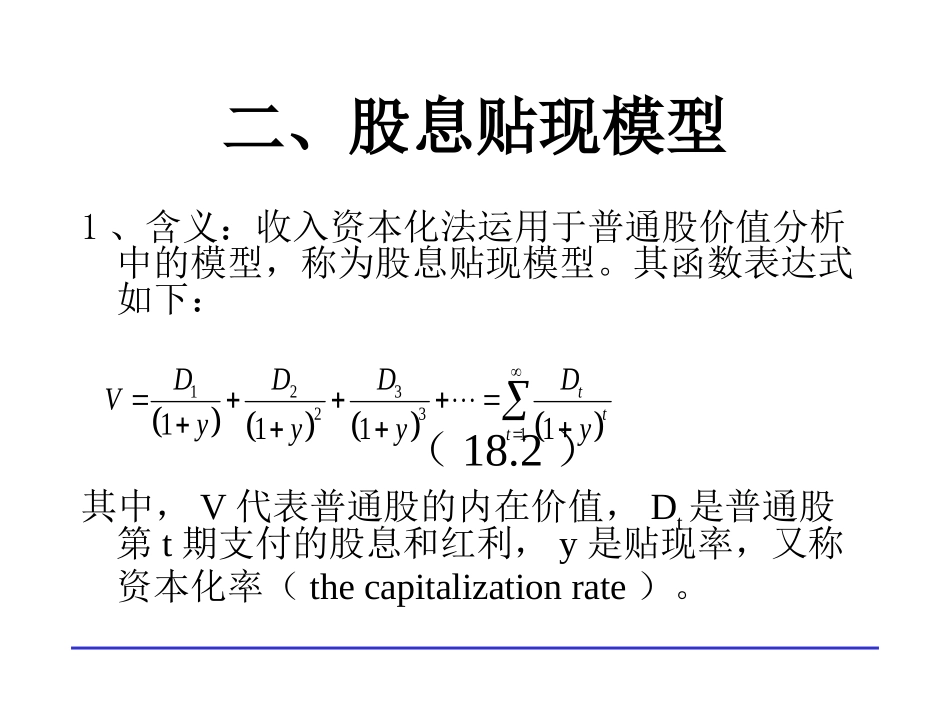

3122311111tttCCCCVyyyy二、股息贴现模型1、含义:收入资本化法运用于普通股价值分析中的模型,称为股息贴现模型

其函数表达式如下:(18

2)其中,V代表普通股的内在价值,Dt是普通股第t期支付的股息和红利,y是贴现率,又称资本化率(thecapitalizationrate)

3122311111tttDDDDVyyyy股息贴现模型•股息贴现模型假定股票的价值等于它的内在价值,而股息是投资股票唯一的现金流

事实上,绝大多数投资者并非在投资之后永久性地持有所投资的股票,根据收入资本化法,卖出股票的现金流收入也应该纳入股票内在价值的计算

那么,股息贴现模型如何解释这种情况呢

股息贴现模型假定某投资者在第三期期末卖出所持有的股票,根据收入资本化定价方法,该股票的内在价值应该等于:(18

3)其中,V3代表在第三期期末出售该股票时的价格

4)将式(18

4)代入式(18

3),化简得:(18

6)所以,式(18

3)与式(18

2)是完全一致的,33122331111DVDDVyyyy563432311111tttDDDDVyyyy351242331321111111ttt