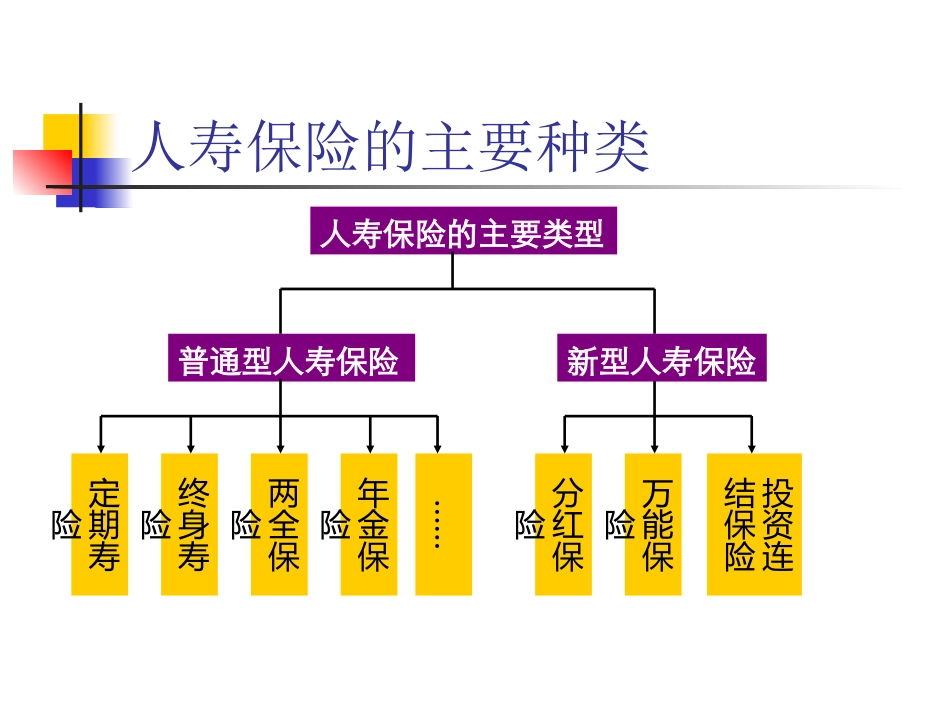

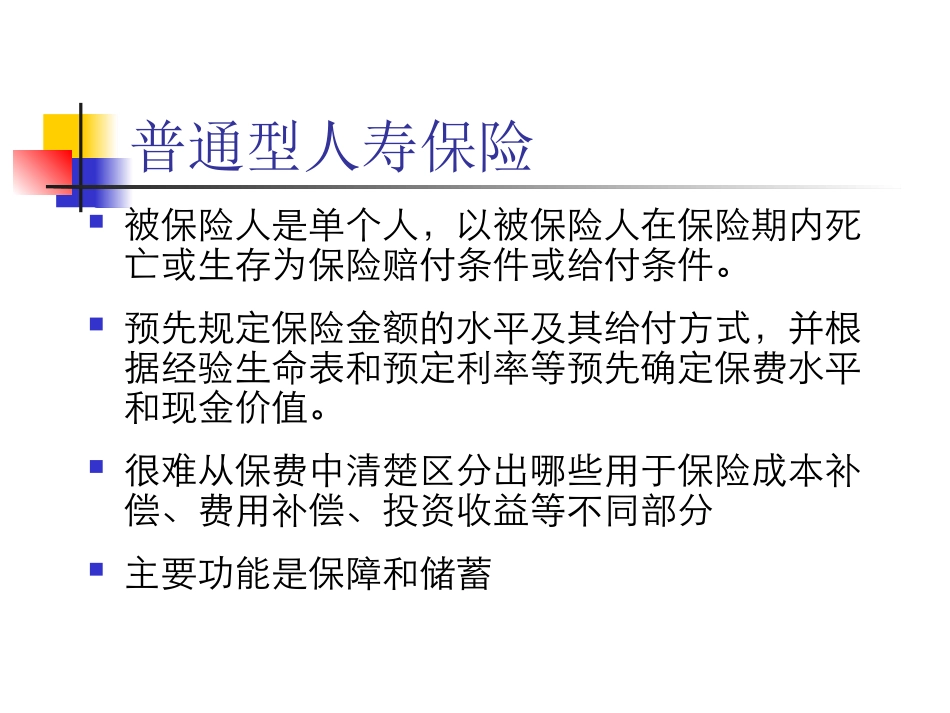

第二章寿险产品介绍人寿保险的主要种类分红保险投资连结保险万能保险人寿保险的主要类型普通型人寿保险新型人寿保险终身寿险定期寿险两全保险年金保险……普通型人寿保险被保险人是单个人,以被保险人在保险期内死亡或生存为保险赔付条件或给付条件

预先规定保险金额的水平及其给付方式,并根据经验生命表和预定利率等预先确定保费水平和现金价值

很难从保费中清楚区分出哪些用于保险成本补偿、费用补偿、投资收益等不同部分主要功能是保障和储蓄传统寿险产品资金流向图共同的保险基金保费费用保证利益+盈余投资现金价值又称解约金、退保金、不丧失保单利益、不丧失价值或不丧失现金价值

现金价值指,投保人退保或保险公司解除保险合同时,由保险公司向投保人退还的那部分金额

往往特指以现金方式支付的不丧失保单利益

定期寿险在保单约定的保险期限内,以死亡为给付条件的保险,保险金额在保单上载明

优点:保费低廉现金价值很低或者没有分类均衡保费定期寿险:通常缴费期与保险期相同递增保费定期寿险:保险人每年根据死亡风险重新确定保费水平,并通知投保人续保,直到被保险人死亡或者达到保单所规定的最高续保年龄为止

保额可能恒定,也可能与某消费价格指数挂钩,还可能采取保费恒定但每年根据保费水平和死亡率水平重新调整保额等不同形式

保额递减定期寿险:实践中最常见的是以抵押贷款余额为死亡赔付额,以还款期为保险期的定期保险

定期寿险保单-新华人寿投保年龄:1周岁-65周岁保险期限:可选择10年、15年、20年、30年交费方式:趸缴、年缴交费期限:5年或同保险期限保险责任合同生效一年内因疾病导致身故或高残,将获得相当于保险金额10%的保险金给付及无息退还已交保险费,保险责任终止

因意外伤害或合同生效一年后因疾病导致身故或高残,将获得相当于保险金额全数的保险金给付,保险责任终止

定期寿险实例罗征30岁,结婚时贷款