尹贻林博士教授天津理工学院造价工程师培训中心(TCCCE)E-mail:yinyilin@eyou

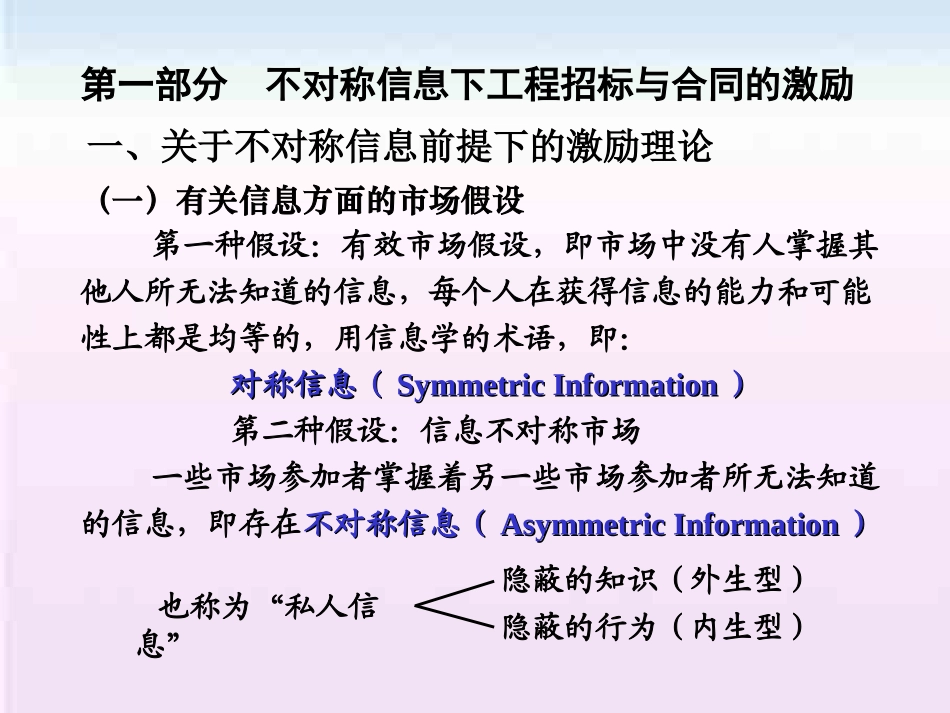

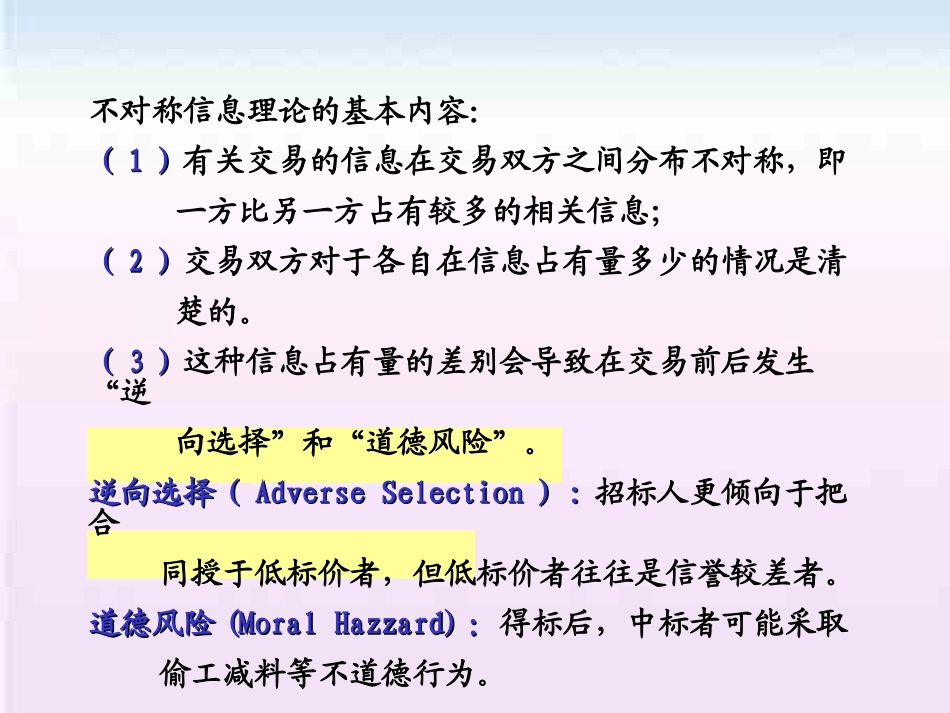

comTel:23679337——对中国造价工程师的演讲工程造价的新视角工程造价的新视角一、关于不对称信息前提下的激励理论(一)有关信息方面的市场假设第一种假设:有效市场假设,即市场中没有人掌握其他人所无法知道的信息,每个人在获得信息的能力和可能性上都是均等的,用信息学的术语,即:对称信息(对称信息(SymmetricInformationSymmetricInformation))第二种假设:信息不对称市场一些市场参加者掌握着另一些市场参加者所无法知道的信息,即存在不对称信息(不对称信息(AsymmetricInformationAsymmetricInformation))也称为“私人信息”隐蔽的知识(外生型)隐蔽的行为(内生型)第一部分不对称信息下工程招标与合同的激励不对称信息理论的基本内容:((11))有关交易的信息在交易双方之间分布不对称,即一方比另一方占有较多的相关信息;((22))交易双方对于各自在信息占有量多少的情况是清楚的

((33))这种信息占有量的差别会导致在交易前后发生“逆向选择”和“道德风险”

逆向选择(逆向选择(AdverseSelectionAdverseSelection))::招标人更倾向于把合同授于低标价者,但低标价者往往是信誉较差者

道德风险道德风险(MoralHazzard)(MoralHazzard)::得标后,中标者可能采取偷工减料等不道德行为

逆向选择:旧车市场阿可劳夫(Akerlof,1970)的旧车市场模型(lemonsmodel)开创了逆向选择理论的先河,在旧车市场上,逆向选择问题来自买者和卖者有关车的质量信息的不对称

卖者知道车的真实质量,买者不知道,只知道车的平均质量,因而只愿意根据平均质量支付价格,但这样一来,质量高于