云南白药资本结构的案例研究一、基本理论企业的生存和发展离不开资本,资本筹集是企业生产经营正常运行的关键环节

资本的筹集不仅满足了企业生存和发展的需要,它还体现了资本所有者与企业经营者之间、资本所有者与企业之间以及不同资本所有者之间的关系

这种关系直接构成了公司治理的核心内容,即企业的资本筹集与公司治理之间有着天然的联系

资本结构是指企业长期资本的构成及其比例关系,长期资本包括长期借款、长期债券、普通股、优先股、和留存收益等,其中,长期借款、长期债券等是债务性资本,普通股、优先股和留存收益等是权益性资本

资本结构的核心是债务性资本与权益性资本的比例关系,通常用资产负债率来表示

资本结构可以通过股权和债券特有作用的发挥及其合理配置来协调出资人之间、出资人内部股东和债权人之间的利益和行为

资本结构对公司治理的影响,主要体现于负债对经理人的约束

负债能缓和股东与经营者之间利益冲突降低股权代理成本

负债比率越高负债在约束股权代理成本方面的作用则越大

也就是说,企业的负债降低了股权代理的成本,缓和了股东和经营者之间的冲突,但是另一方面,负债由产生了另一个层次的委托代理关系,也就是债权人和股东之间的关系

在存在公司所得税的情况下,负债经营会为企业带来节税利益,同时也会促使管理者努力工作,从而使投资者对企业充满信心,有利于企业价值的提升,但是利用负债又会引起财务危机成本和破产成本的增加

在我国,公司所得税偏高,企业理应更倾向于采取债券融资,然而我国上市公司却存在着对股权融资的强烈偏好,可能的原因有:1、我国没有建立起完善的企业债券市场,影响上市公司债券融资的积极性;2、上司公司现金流量不足,营利能力差,难以举债融资;3、对配股融资投向审批不严,上市公司可随意改变配股资金的投向;4、企业对内部管理者和外部投资者之间在企业的投资收益预期等方面存在信息不对称

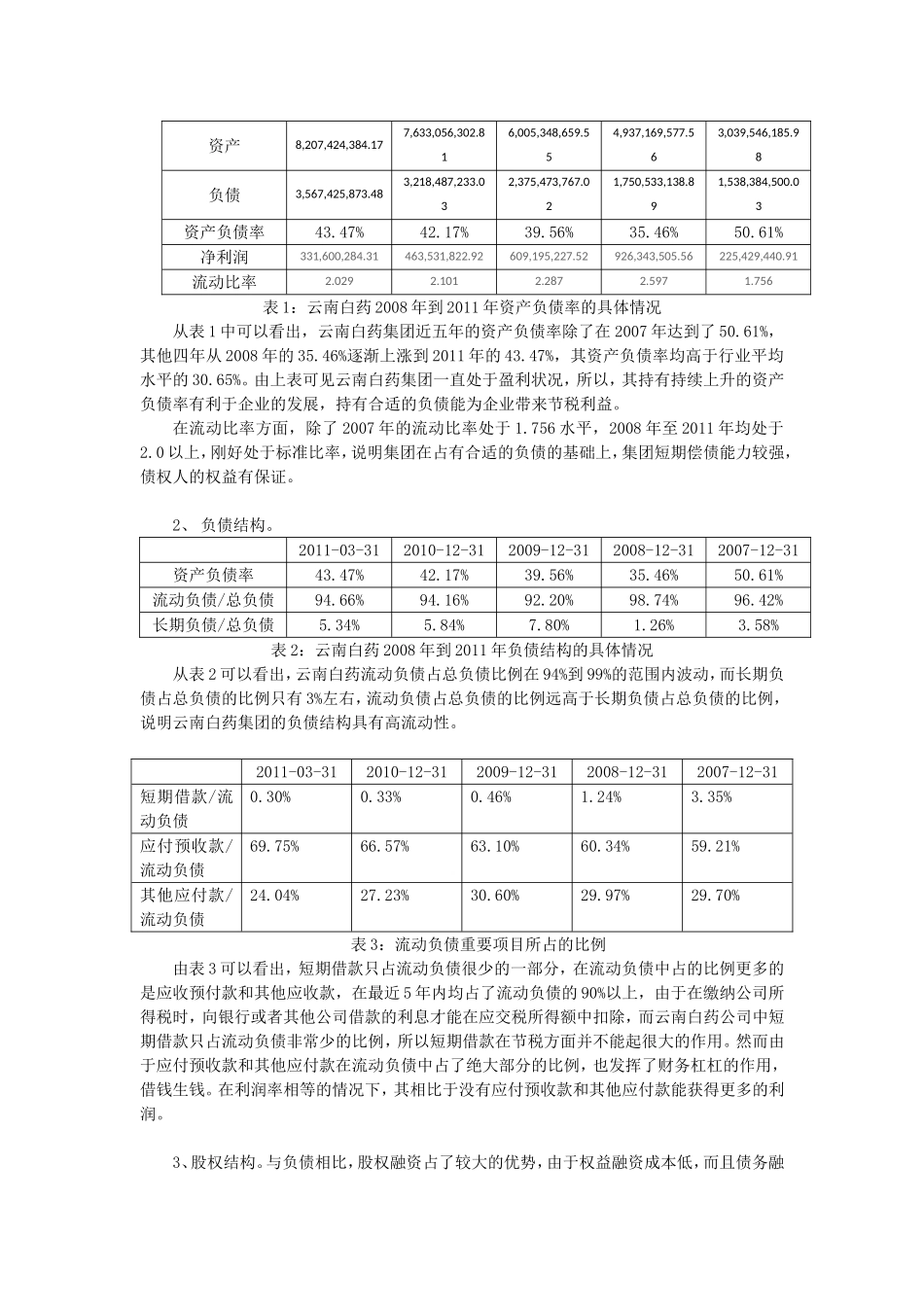

二、云南白药基本资料下面是以云南白药