请务必阅读正文之后的免责条款部分竞争力有提升,业绩无增厚——西南证券吸并国都证券点评梁静021-38676850liangjing@gjtas

com编号S0880511010005本报告导读:竞争力会有根本性提升,但对业绩增厚及估值提升不明显

维持中性评级

事件:�公司董事会审议通过《关于西南证券股份有限公司吸收合并国都证券有限责任公司的议案》,拟以向国都证券股东新增发行股份的方式吸收合并国都证券,吸并对价为国都证券4

3元/股,西南证券为11

33元/股(未扣除分红)

�公司股票将于2011年8月16日复牌

�此次吸收合并尚需两家公司的股东会审议通过、国资部门及证监会的审批通过

评级:中性上次评级:中性目标价格:11

00上次预测:11

00当前价格:11

872011

16交易数据52周内股价区间(元)10

05总市值(百万元)27,569总股本/流通A股(百万股)2,323/379流通B股/H股(百万股)0/0流通股比例16%日均成交量(百万股)0日均成交值(百万元)052周内股价走势图-28%-19%-10%-1%8%17%2010/82010/112011/22011/5西南证券上证综指相关报告《季度业绩波动大,佣金率已企稳》2011

26《自营盈利模式独特,创新业务全面起步》2011

14《经纪份额上升较快,自营投资波动加大》2011

22《自营推动业绩环比倍增》2010

26《业务稳定发展,增发带来想象空间》2010

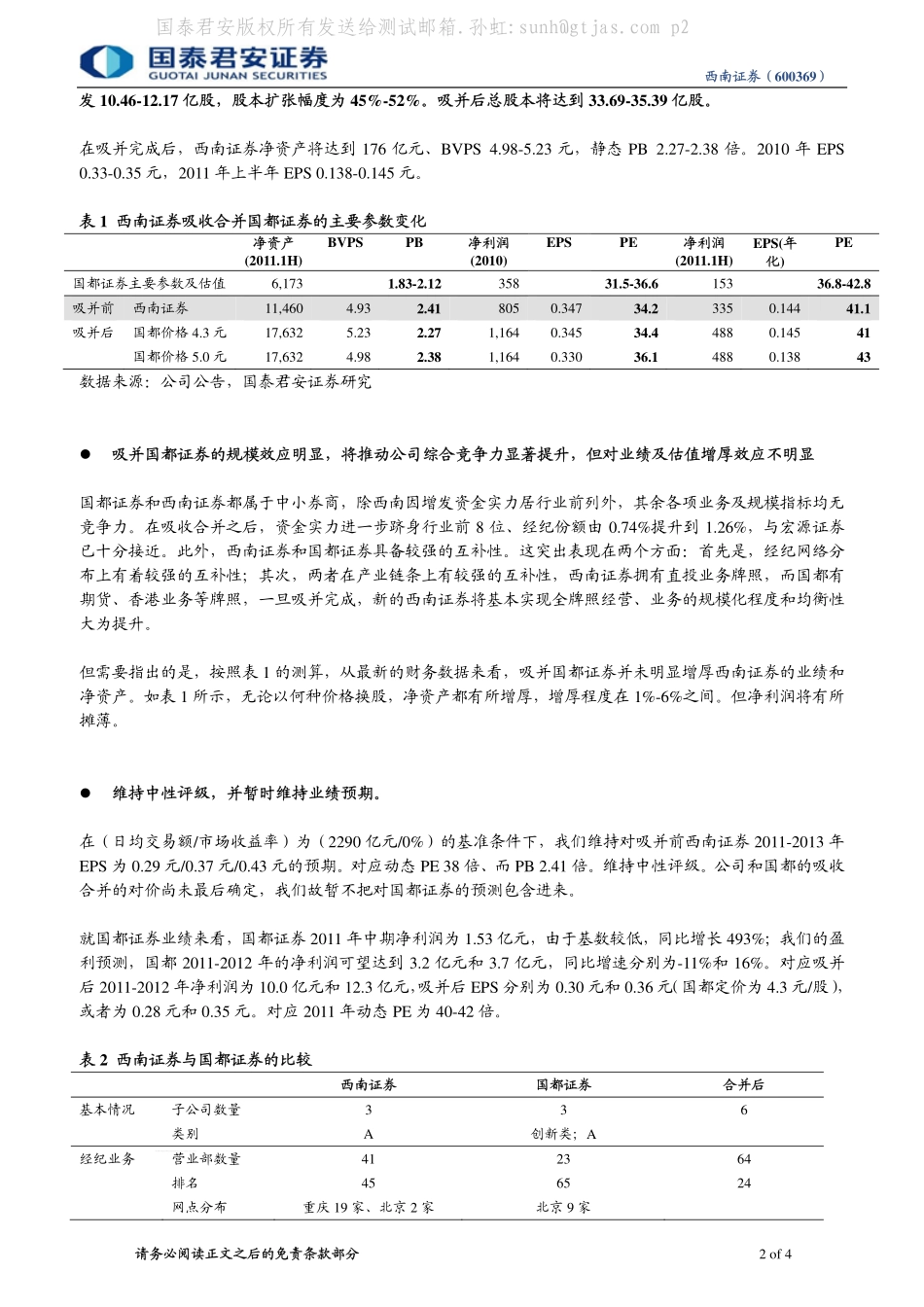

13评论:�西南证券吸收合并国都证券预案的要点国都证券整体评估值为112

81亿元、对应每单位注册资本4

30元,考虑到风险溢价,最终的换股价格应在4

00元/单位注册资本之间,对应国都证券整体作价112

以上对国都证券的换股价格对应于2011年中期静态PB1