请务必阅读正文之后的免责条款批发和零售贸易行业首席分析师:路颖luying@htsec

com收购十堰人商利于二线城市做强,将增厚10年业绩10%以上,公司估值优势仍明显021-23219403消费组助理分析师:潘鹤2009年11月23日收盘于14

91元panh@htsec

com6个月目标价:17

64元以上(调高)021-23219423公告内容

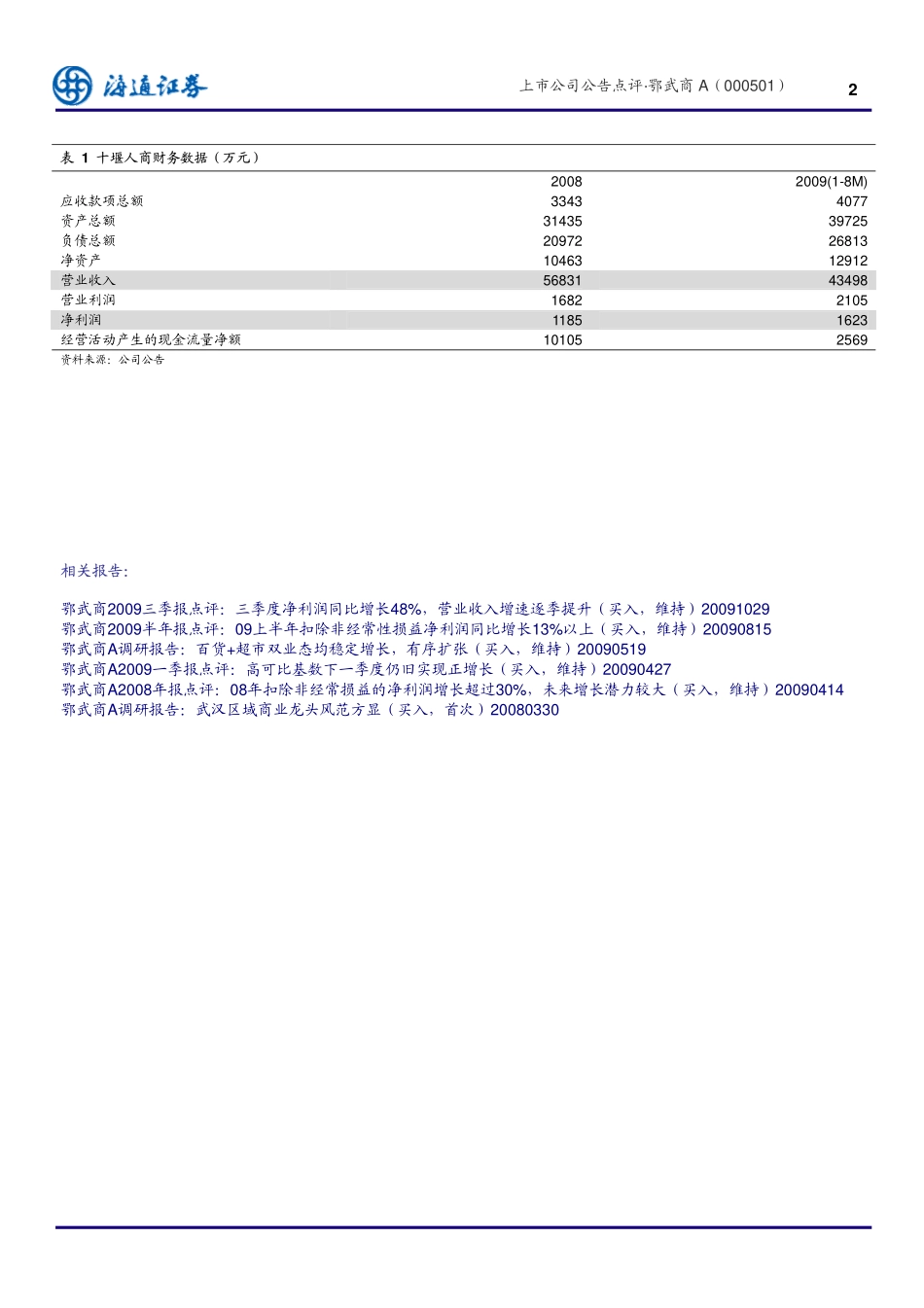

公司今日(2009年11月24日)公告,2009年11月21日公司与湖北省十堰市人民商场(十堰人商)签署股权收购《合同书》,以13077

18元作价(以2009年8月31日为基准日评估)全额收购十堰人商100%股权,即2500万股,收购款项全部来源于公司自有资金

合同规定收购完成后,新公司名称为“武商集团股份有限公司十堰人民商场”,十堰人商应在2009年12月31日前办理完毕工商注册变更登记手续;2010年1月1日起,公司接收十堰人商全部资产、债权债务及人员,并行使全部管理权利

本次合同相关议案已经2009年11月20日召开的公司第五届十六次董事会审议通过,同时由于本次收购股权涉及的资产总额、净利润、营业收入、资产净额和成交金额均只达到公司截至2008年12月31日经审计合并报表相应项目的10%左右,未达到中国证监会《上市公司重大资产重组管理办法》规定的重大资产重组标准,本次交易无需报中国证监会审核,无需提交股东大会审议

公告简评和投资建议

十堰市工业基础良好,历史文化资源丰富,是湖北省城市规划和发展的重点区域之一;市内人民生活水平在湖北省二线城市内较高,截至2008年末,十堰市总人口351

03万人,居民总户数111万户,常住人口323

5万人,其中居住在城镇的人中为134

05万人,占总人口的38

8%,且该比例正在逐年上升;而从地理位置上来看,十堰市由于与周边大城市的交通距离仍然较为遥远,因此商业对周边大城市的依附性较