千呼万唤终注入,小幅增厚业绩—定向发行股票购买集团资产方案点评公司研究/更新报告电力、煤气及水的生产和供应业/火力发电2010-07-29谨请参阅尾页重要申明及华泰联合证券股票和行业评级标准粤电力A(000539)增持/维持评级股价:RMB6

88分析师周衍长SAC执业证书编号:S1000210070025+755-82364464zhouyc@lhzq

com基础数据总股本(百万股)2797流通A股(百万股)1988流通B股(百万股)665

00可转债(百万元)N/A流通A股市值(百万元)13677相关研究�拟向粤电集团定向增发收购电力资产

电力资产包括:广前电力60%股权、惠州天然气发电35%股权、石碑山风能40%股权、粤电云浮90%股权、惠州平海45%股权、粤电云河90%股权以及国华粤电20%股权

目标资产评估值约为60

52亿元,公司拟定向发行9

9亿股,发行价格为6

�实现第一步跨越式发展

2009年底,公司可控装机容量为669万千瓦,权益装机容量为530万千瓦

此次资产注入后,预计2010年底,公司增加可控装机容量529万千瓦,权益装机容量342万千瓦,可控装机容量达到1198万千瓦,同比增长79

1%,权益装机容量达到872万千瓦

在未考虑资产注入情况下,我们预计公司2010-2012年实现归属母公司净利润为10

00亿元,对应的EPS分别为0

资产注入后,预计2010-2012年归属母公司净利润可增加6

6亿元,其中,2010年下半年新投产的惠州平海和粤电云河两电厂预计在2011-2012年可贡献归属母公司净利润为2

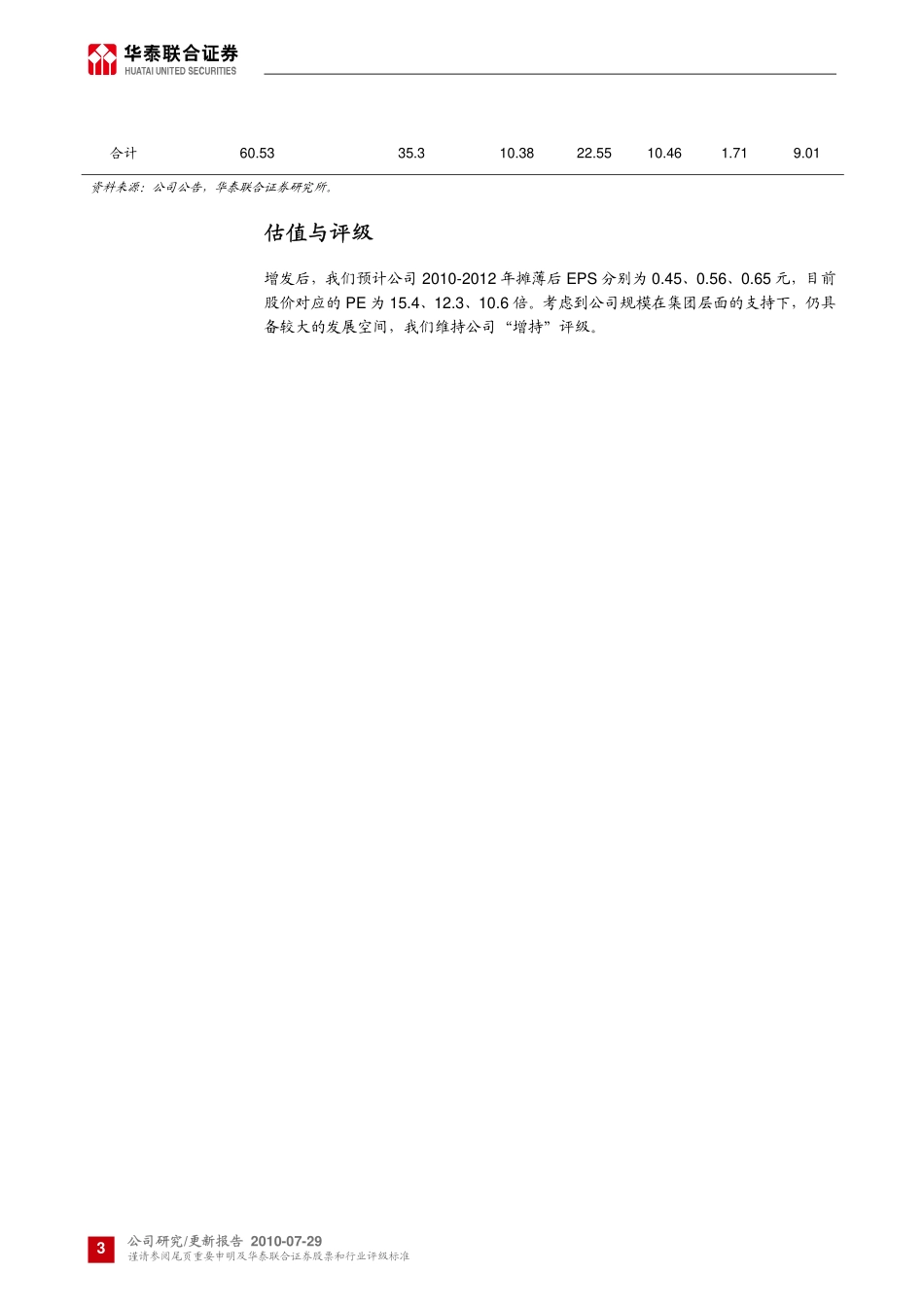

增发后,预计公司2010-2012年摊薄后EPS分别为0

65元,分别增厚业绩12