本报告仅供内部交流,不得复制、转载或摘录

请务必阅读正文之后的免责条款

公司点评合肥百货(000417)推荐(维持)主业增长良好,收购增厚业绩——2009年三季报预增公告点评汪立亭联系人86-21-62078707wanglt@pasc

cn2009年10月14日蔡大贵分析师合肥百货发布三季度业绩预增公告:2009年三季度净利润约5300万,基本每股收益约0

11元,同比增长约90%;1-3季度合计净利润约1

3亿元,基本每股收益0

27元,同比增长约80%

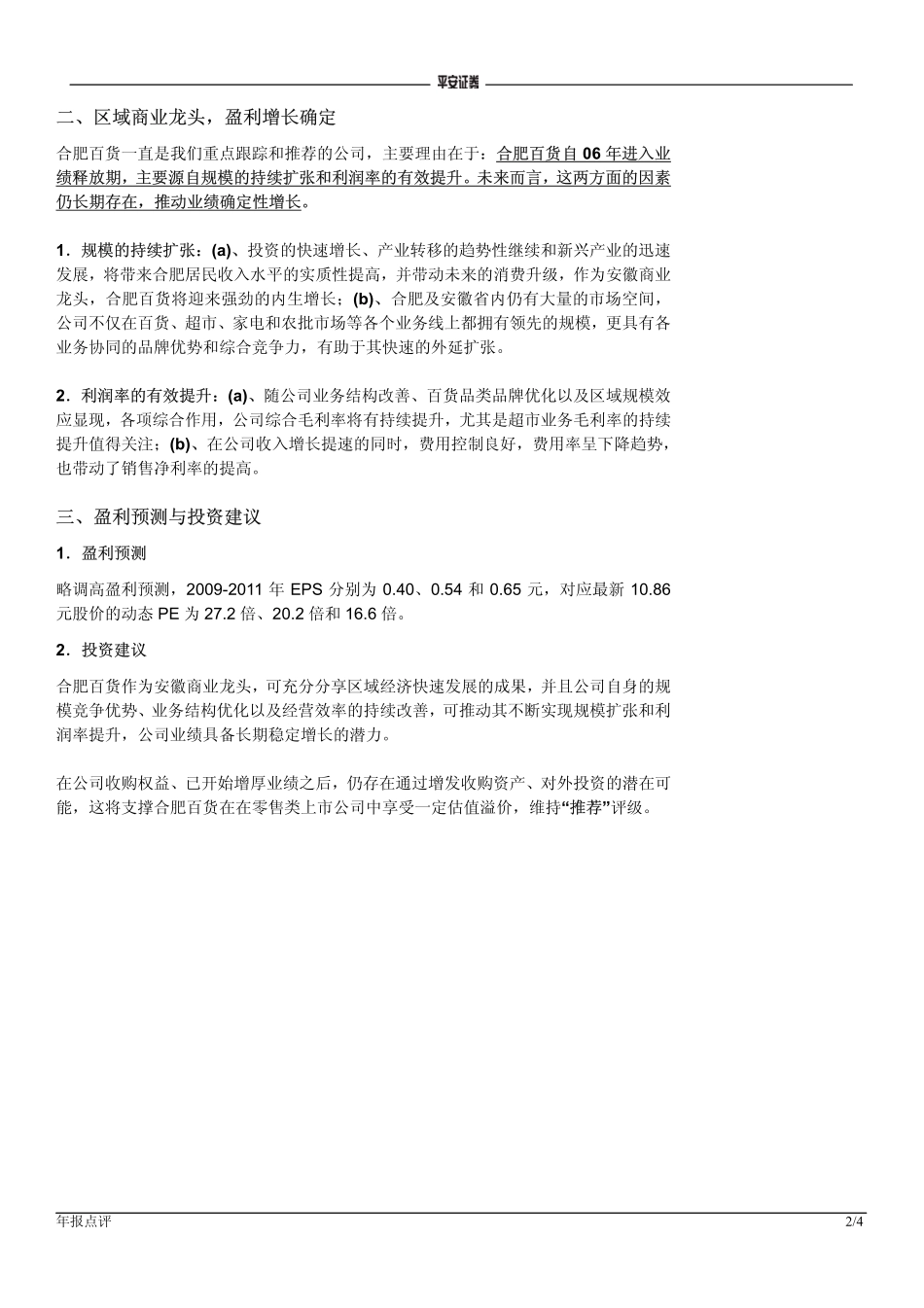

一、主业增长良好,股权收购增厚业绩公司三季度利润约5300万,大幅增长90%,略高于我们5165万元的盈利预测,其增长来自于多方面的综合提升:(1)首要的原因仍然在于公司经营质量的提升,主营业务利润有较好增长

我们判断三季度公司的销售收入增速良好,毛利率仍有趋势性提升,而管理费用率的下降也是经营业绩增长的重要因素

(2)报告期内,公司收购部分子公司的职工股股权,以及收购合家福超市和拓基地产持有的百货店股权,少数股东权益减少,归属于母公司的净利润增加

(3)报告期内,公司持有的股票价格继续上涨,三季度内公允价值变动收益约74万元,对单季度业绩有少量贡献

而自年初至三季度,公司持有股票公允价值变动收益合计约572

12万元,加之出售所持有的可供出售金融资产,产生净投资收益829

06万元,成为1-3季度累计净利润的较大增量因素

图表1公司3Q业绩增长分析项目3Q093Q08增减(%)1-3Q091-3Q08增减(%)净利润约5300万元2736万元约90%约13000万元7250万元约80%EPS约0

06元约90%约0

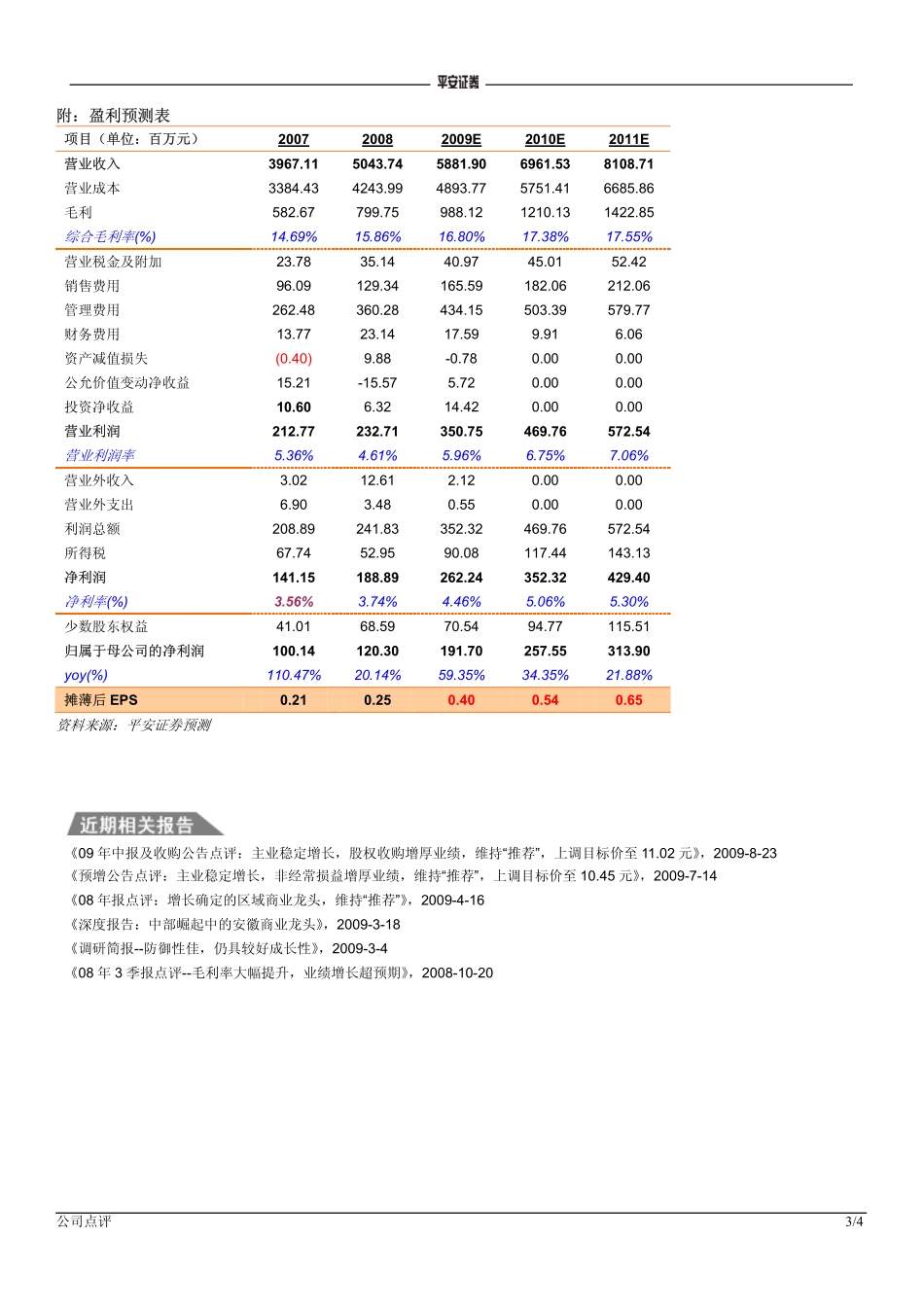

15元约80%资料来源:公司定期报告、平安证券I年报点评2/4二、区域商业龙头,盈利增长确定合肥百货一直是我们重点跟踪和推荐的公司,主要理由在于:合肥百货自06年进入业绩释放期