第三章长期投资学习要求(一)初级资格学习要求掌握长期投资成本的确定以及债券投资和股权投资成本法的核算

熟悉长期股权投资权益法的核算和计提减值准备的会计处理

了解影响债券价格的因素和长期投资减值的判断标准

(二)审计师资格学习要求掌握长期投资成本的确定和债券投资、股权投资的核算以及计提减值准备的会计处理

熟悉长期投资减值的判断标准

了解影响债券价格的因素

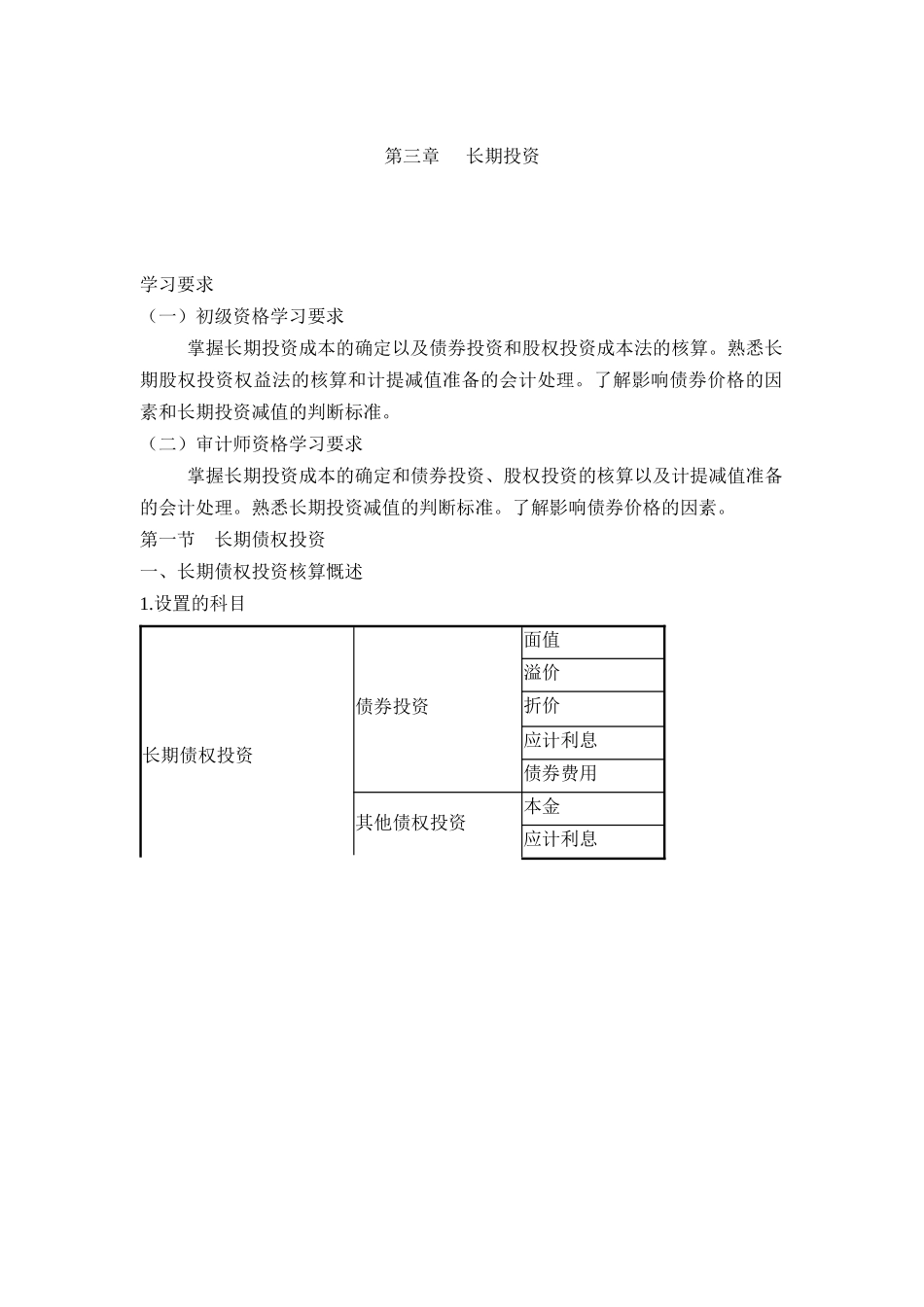

第一节长期债权投资一、长期债权投资核算慨述1

设置的科目长期债权投资债券投资面值溢价折价应计利息债券费用其他债权投资本金应计利息2

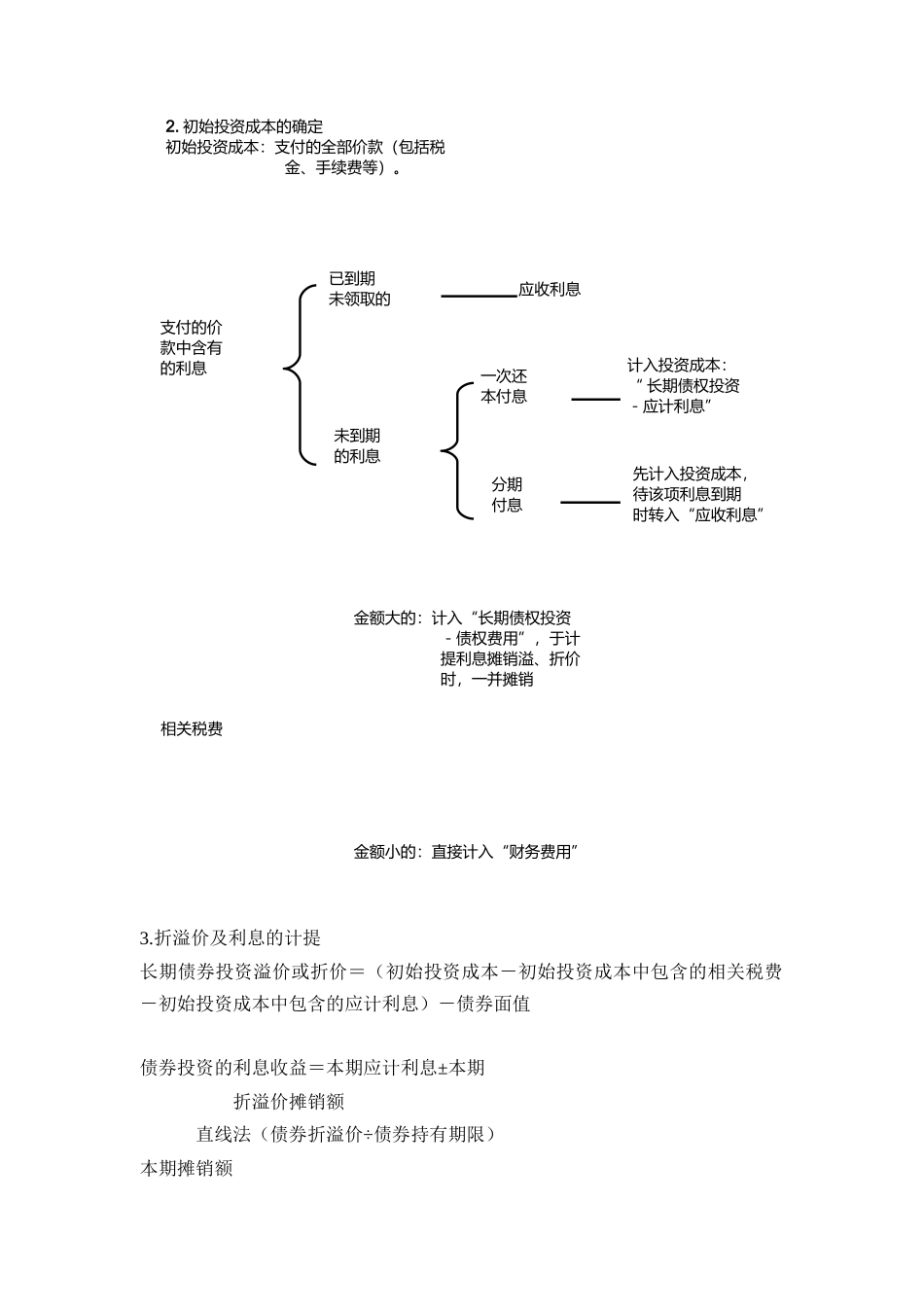

初始投资成本的确定初始投资成本:支付的全部价款(包括税金、手续费等)

支付的价款中含有的利息已到期未领取的应收利息未到期的利息一次还本付息计入投资成本:“长期债权投资-应计利息”分期付息先计入投资成本,待该项利息到期时转入“应收利息”相关税费金额大的:计入“长期债权投资-债权费用”,于计提利息摊销溢、折价时,一并摊销金额小的:直接计入“财务费用”3

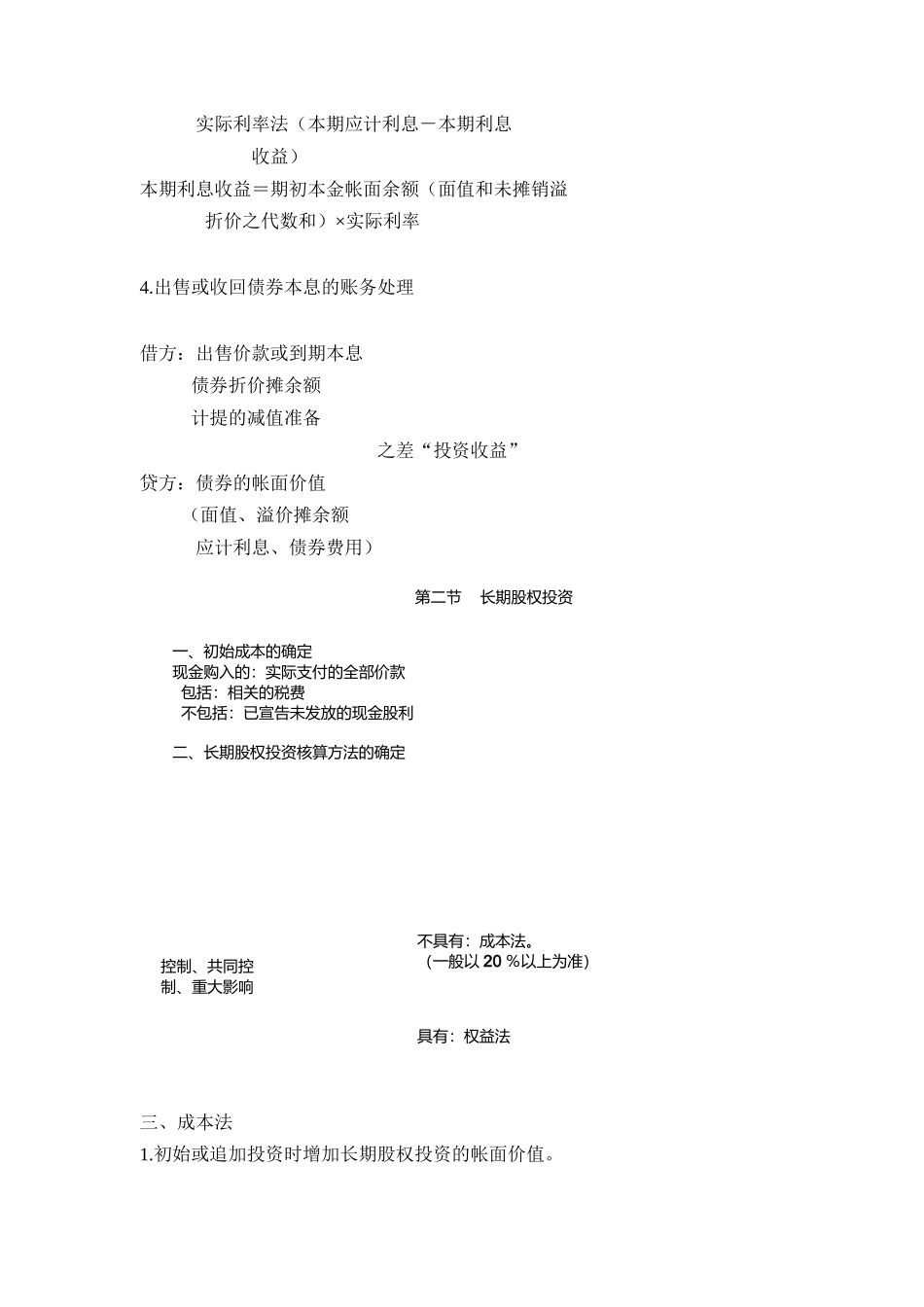

折溢价及利息的计提长期债券投资溢价或折价=(初始投资成本-初始投资成本中包含的相关税费-初始投资成本中包含的应计利息)-债券面值债券投资的利息收益=本期应计利息±本期折溢价摊销额直线法(债券折溢价÷债券持有期限)本期摊销额第二节长期股权投资一、初始成本的确定现金购入的:实际支付的全部价款包括:相关的税费不包括:已宣告未发放的现金股利二、长期股权投资核算方法的确定控制、共同控制、重大影响不具有:成本法

(一般以20%以上为准)具有:权益法实际利率法(本期应计利息-本期利息收益)本期利息收益=期初本金帐面余额(面值和未摊销溢折价之代数和)×实际利率4

出售或收回债券本息的账务处理借方:出售价款或到期本息债券折价摊余额计提的减值准备之差“投资收益”贷方:债券的帐面价值(面值、溢价摊余额应计利息、债券费用)三、成本法1

初始或追加投资时增加长期股权投资的帐面