作者:胡翔宇部门:产品开发部时间:2010年9月9日寿险公司的利润实现原理-2-CatalogCatalogCatalogCatalog3

传统寿险的利润构成传统寿险的利润构成1

传统寿险的利润构成传统寿险的利润构成2

账户型产品的利润构成账户型产品的利润构成2

账户型产品的利润构成账户型产品的利润构成-3-1

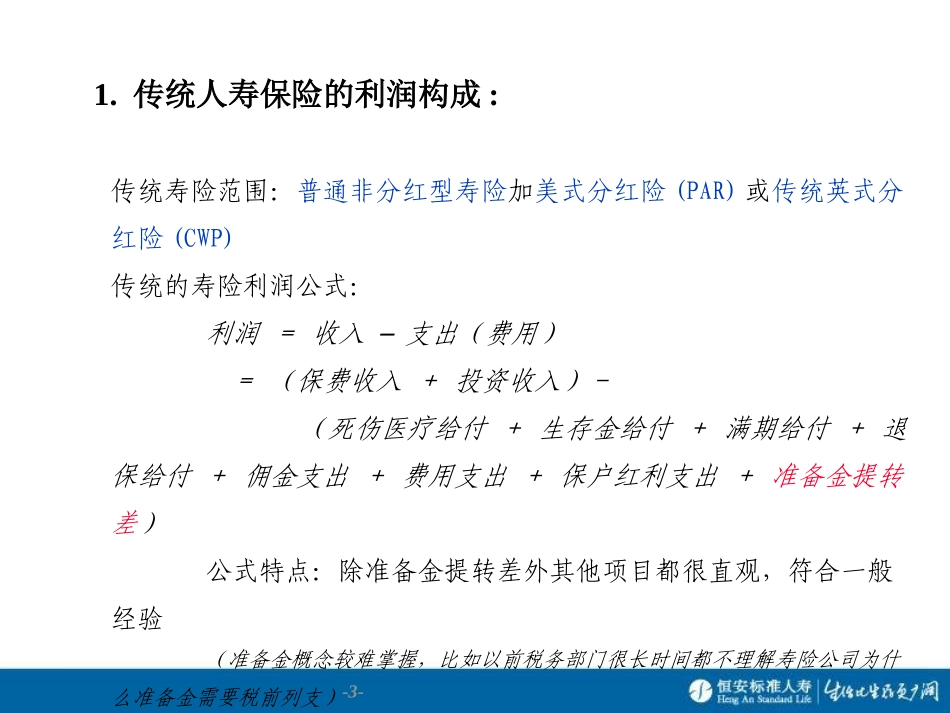

传统人寿保险的利润构成:传统寿险范围:普通非分红型寿险加美式分红险(PAR)或传统英式分红险(CWP)传统的寿险利润公式:利润=收入支出(费用)–=(保费收入+投资收入)-(死伤医疗给付+生存金给付+满期给付+退保给付+佣金支出+费用支出+保户红利支出+准备金提转差)公式特点:除准备金提转差外其他项目都很直观,符合一般经验(准备金概念较难掌握,比如以前税务部门很长时间都不理解寿险公司为什么准备金需要税前列支)-4-1

传统人寿保险的利润构成:准备金提转差:准备金提转差=当月提取准备金转回上月末准备金余–额=当月准备金与上月末准备金相比的变动数准备金属性:负债类科目,实质是对保户的负债准备金的会计属性:如果类比普通生产型企业的会计处理,则类似于预提费用(作者个人观点,非教科书标准说法)-5-1

传统人寿保险的利润构成:举例说明:某企业新建某型生产线一条,设计使用寿命10年,年生产能力为1万台某种产品

该生产线需要每年定期维护,首年维护费用为10万元,以后随着设备的磨损和老化,维护费用每年增加1万元

问题:企业件均成本逐年上升,单位利润越来越低

如何使得成本保持比较平稳的状态

年度12345678910维护费10111213141516171819-6-1

传统人寿保险的利润构成:解决方法使用预提费用:–第1年:借:生产成本10贷:银行存款10借:生产成本4

5贷:预提费用14

5因此,第1年生产成本为14

5万,年底预提