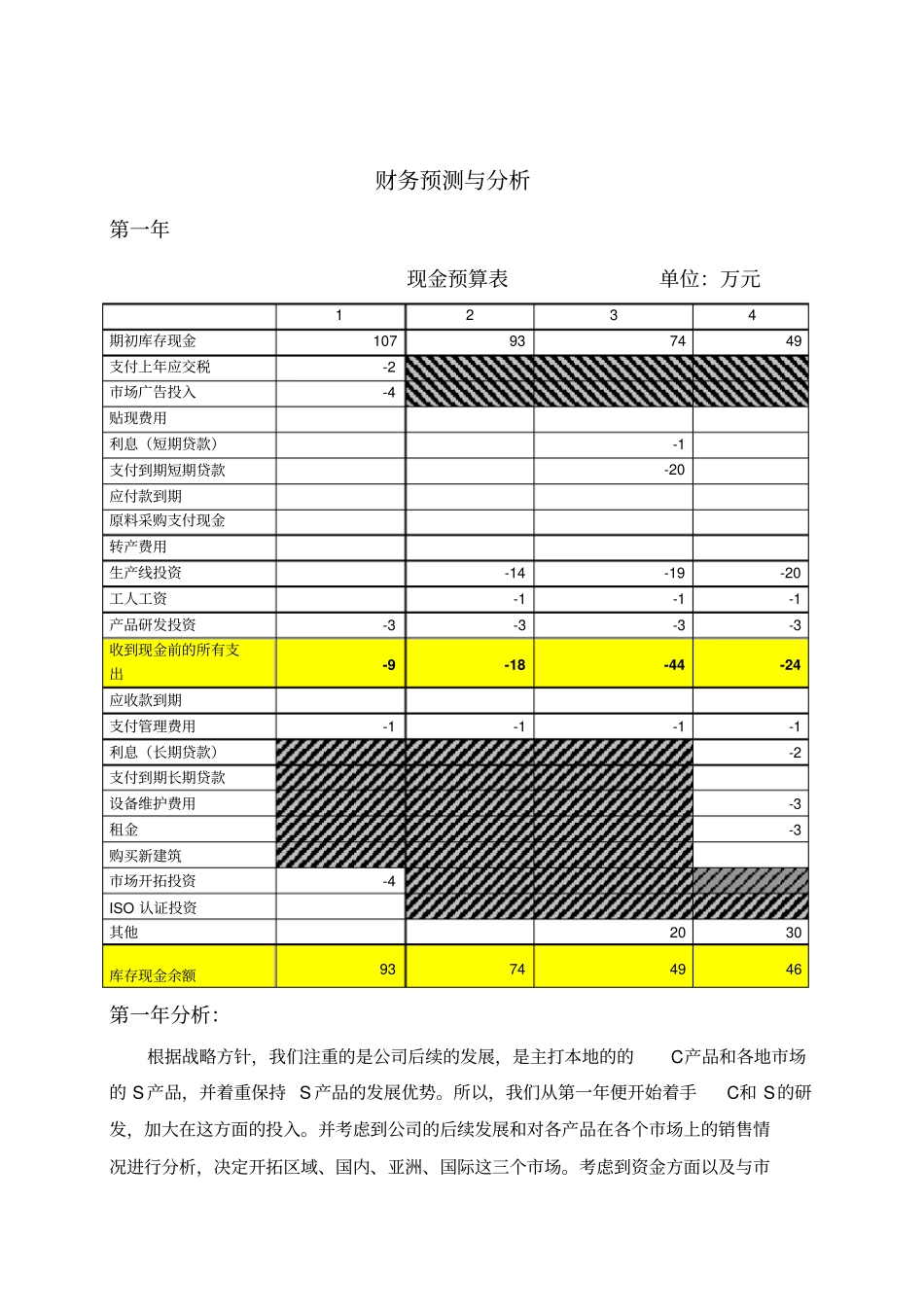

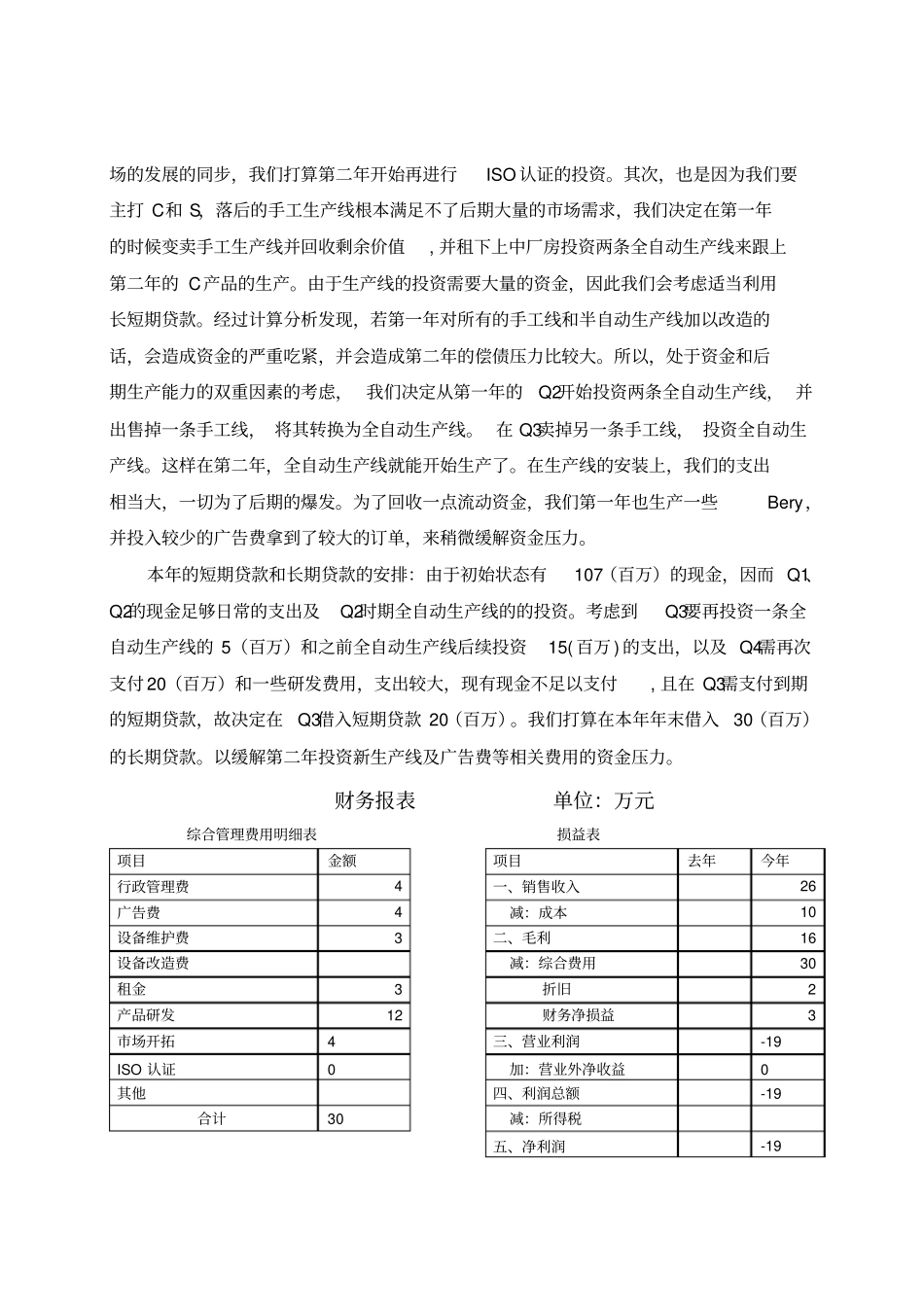

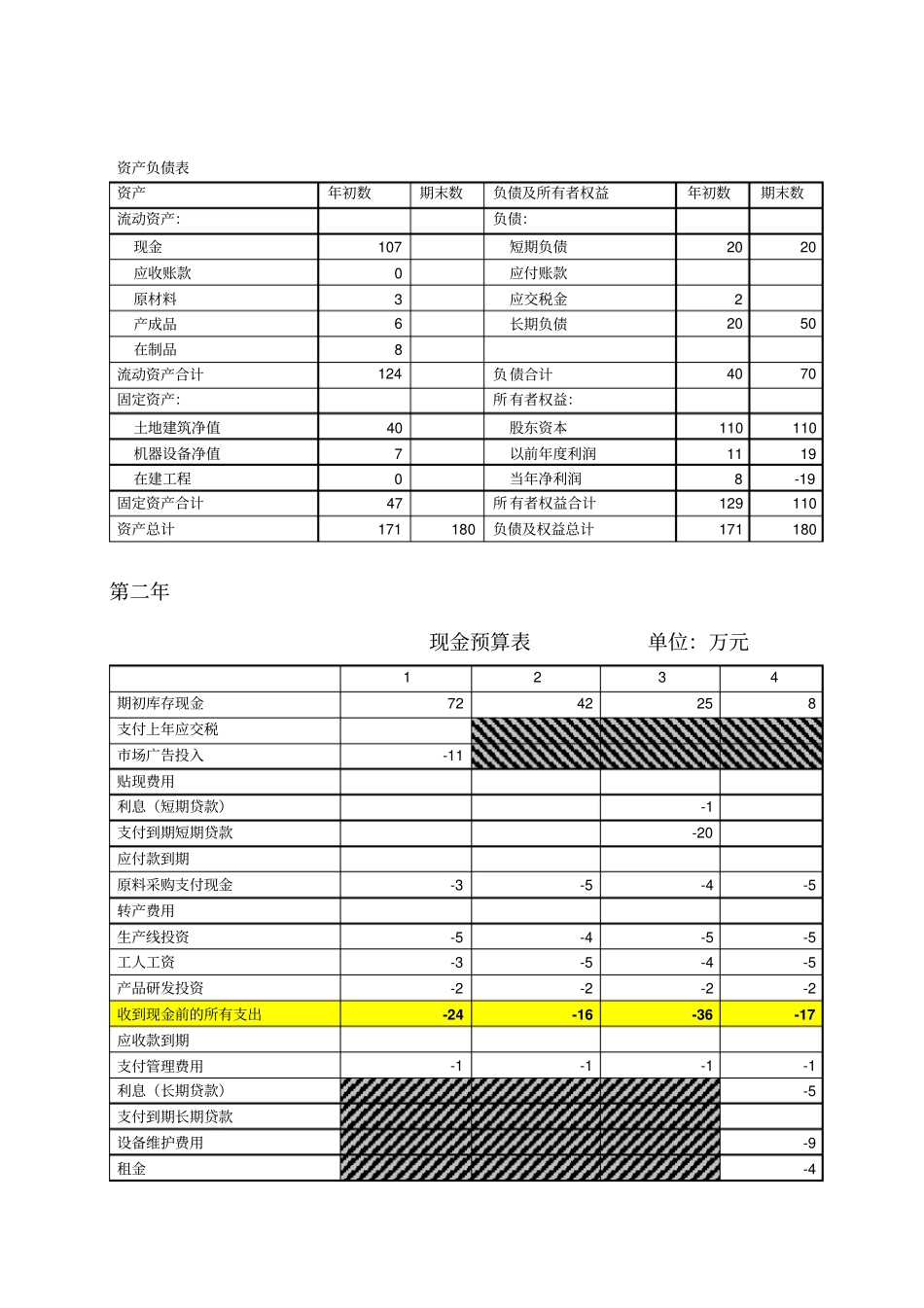

财务预测与分析第一年现金预算表单位:万元1234期初库存现金107937449支付上年应交税-2市场广告投入-4贴现费用利息(短期贷款)-1支付到期短期贷款-20应付款到期原料采购支付现金转产费用生产线投资-14-19-20工人工资-1-1-1产品研发投资-3-3-3-3收到现金前的所有支出-9-18-44-24应收款到期支付管理费用-1-1-1-1利息(长期贷款)-2支付到期长期贷款设备维护费用-3租金-3购买新建筑市场开拓投资-4ISO认证投资其他2030库存现金余额93744946第一年分析:根据战略方针,我们注重的是公司后续的发展,是主打本地的的C产品和各地市场的S产品,并着重保持S产品的发展优势

所以,我们从第一年便开始着手C和S的研发,加大在这方面的投入

并考虑到公司的后续发展和对各产品在各个市场上的销售情况进行分析,决定开拓区域、国内、亚洲、国际这三个市场

考虑到资金方面以及与市场的发展的同步,我们打算第二年开始再进行ISO认证的投资

其次,也是因为我们要主打C和S,落后的手工生产线根本满足不了后期大量的市场需求,我们决定在第一年的时候变卖手工生产线并回收剩余价值,并租下上中厂房投资两条全自动生产线来跟上第二年的C产品的生产

由于生产线的投资需要大量的资金,因此我们会考虑适当利用长短期贷款

经过计算分析发现,若第一年对所有的手工线和半自动生产线加以改造的话,会造成资金的严重吃紧,并会造成第二年的偿债压力比较大

所以,处于资金和后期生产能力的双重因素的考虑,我们决定从第一年的Q2开始投资两条全自动生产线,并出售掉一条手工线,将其转换为全自动生产线

在Q3卖掉另一条手工线,投资全自动生产线

这样在第二年,全自动生产线就能开始生产了

在生产线的安装上,我们的支出相当大,一切为了后期的爆发

为了回收一点流动资金,我们第一年也生产一些Bery,并投入较少的广告费拿到了较