第三章行业环境分析图3-1行业环境概述一、行业概况(一)中国白酒行业最主要的经济特性1、市场规模:中国白酒年消费量约为500万吨,其中五粮液、剑南春、泸州老窖、郎酒、水井坊、沱牌为代表的川酒占有超过40%的市场份额

2、竞争角逐范围:主要是区域性的竞争,但只限于中小企业;大企业主要是全国性竞争

中小企业或许是在其产地1000公里半径内做市场,或许是到消费水平较高的城市开发一个或几个地市级市场进行游击;大企业则利用自身的资源优势,进行品牌扩张

3、行业生命周期:相对成熟阶段

2011年白酒产量同比增长30

3%,产量和同比增速均创新高;1-12月份累计产量1025

6万千升,同比增长30

7%,增速比1-11月上升0

4个百分点,比去年同期上升3

9个百分点;12月单月产量121

3万千升,同比增长34

7%,增速比11月上升11

3个百分点,比去年同期上升13

啤酒、葡萄酒和液体乳分别增长10

2%,增长平稳

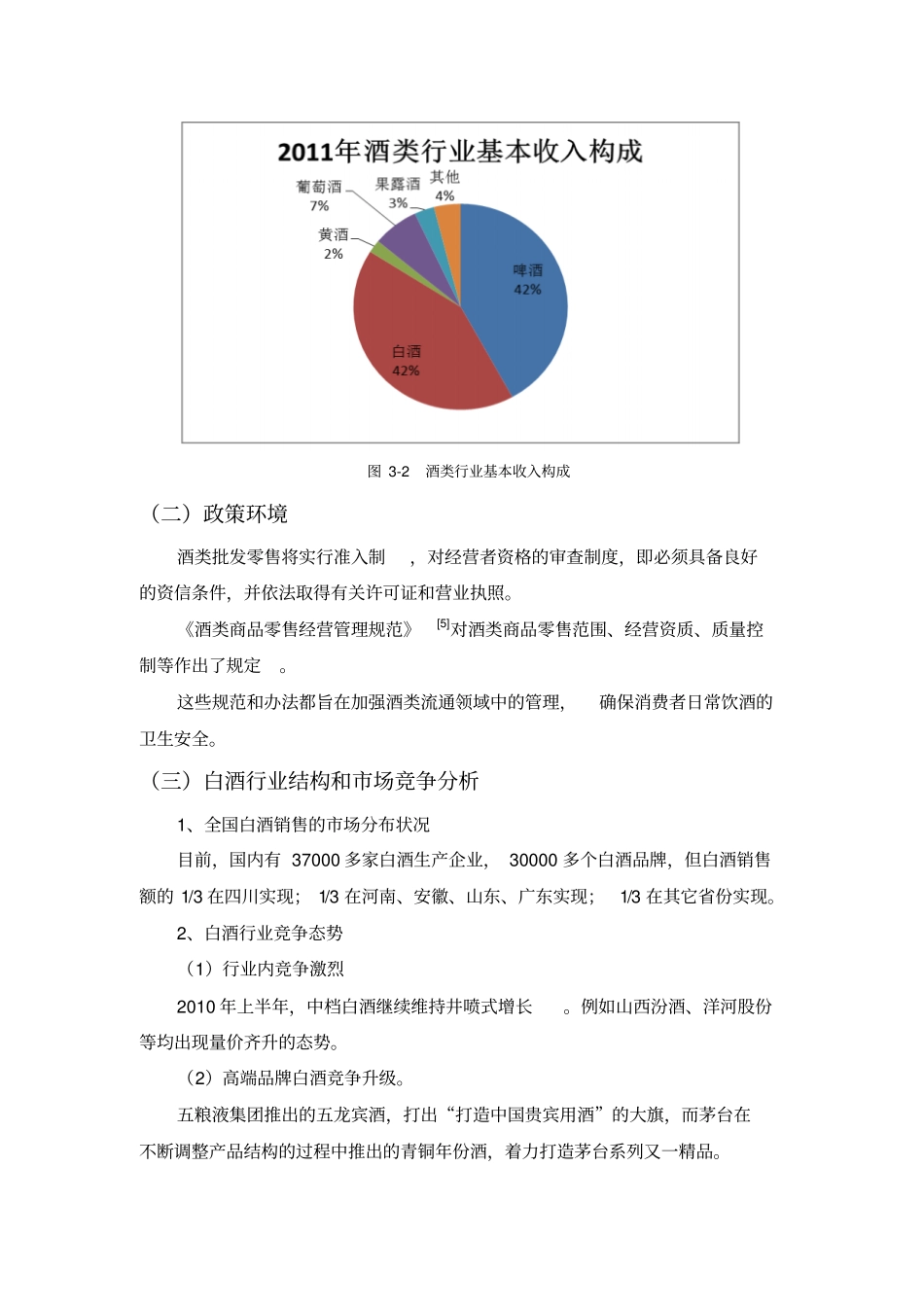

图3-2酒类行业基本收入构成(二)政策环境酒类批发零售将实行准入制,对经营者资格的审查制度,即必须具备良好的资信条件,并依法取得有关许可证和营业执照

《酒类商品零售经营管理规范》[5]对酒类商品零售范围、经营资质、质量控制等作出了规定

这些规范和办法都旨在加强酒类流通领域中的管理,确保消费者日常饮酒的卫生安全

(三)白酒行业结构和市场竞争分析1、全国白酒销售的市场分布状况目前,国内有37000多家白酒生产企业,30000多个白酒品牌,但白酒销售额的1/3在四川实现;1/3在河南、安徽、山东、广东实现;1/3在其它省份实现

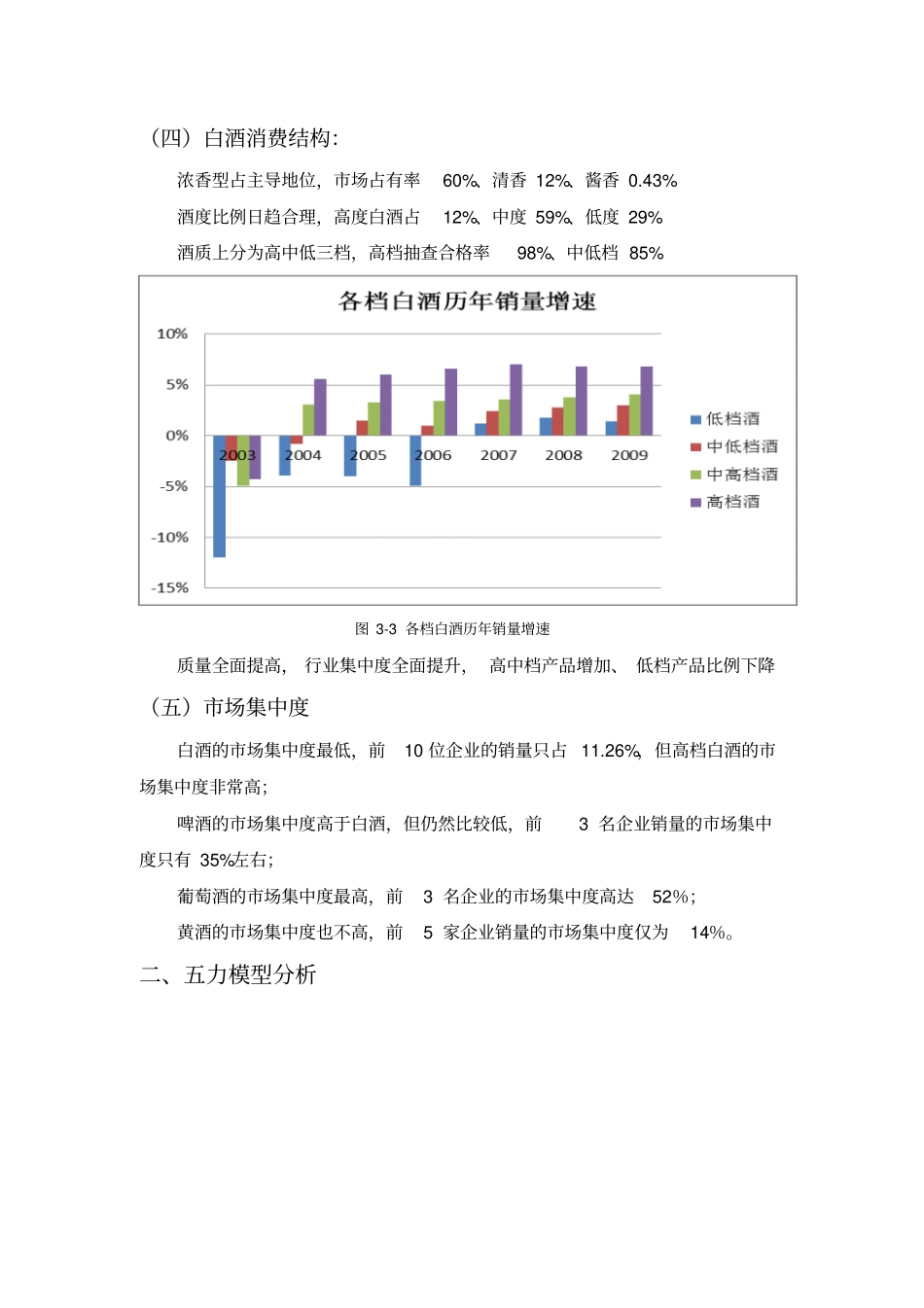

2、白酒行业竞争态势(1)行业内竞争激烈2010年上半年,中档白酒继续维持井喷式增长

例如山西汾酒、洋河股份等均出现量价齐升的态势

(2)高端品牌白酒竞争升级

五粮液集团推出的五龙宾酒,打出“打造中国贵宾用酒”的大