企业自行开发无形资产的会计处理问题2007年上半年,某工业企业自行研究开发了一项用于优化生产工艺的新技术,共发生相关费用50万元,其中前期考察费用3万元,咨询论证费用5万元,正式进入开发阶段后购置研发专用设备8万元,计算机4万元,相关软件等7万元,研发人员工资、补助共17万元,软件研发完成运行成功后奖励研发人员5万元,开发阶段使用库存原材料3万元,使用本企业产成品成本2万元

几名财务人员对此问题存在分歧意见,我们来结合准则制度和相关税法简要分析一下

一、《企业会计制度(2001)》的规定,《企业会计制度》第四十五条规定,“自行开发并按法律程序申请取得的无形资产,按依法取得时发生的注册费、聘请律师费等费用,作为无形资产的实际成本

在研究与开发过程中发生的材料费用、直接参与开发人员的工资及福利费、开发过程中发生的租金、借款费用等,直接计入当期损益”

(老的无形资产准则与此规定基本相同

)按此规定,就案例所述情况分析,无论企业自行开发的技术可否申请专利,以及能否申请成功,所发生的50万元研究开发费用都不能资本化确认为无形资产

当然,这50万元的具体会计处理还是有所差异的,比如购置研发专用设备、计算机等,如果符合固定资产确认标准的,应确认为固定资产

而使用的原材料和产成品除结转其成本外,还应将结转相应的流转税额

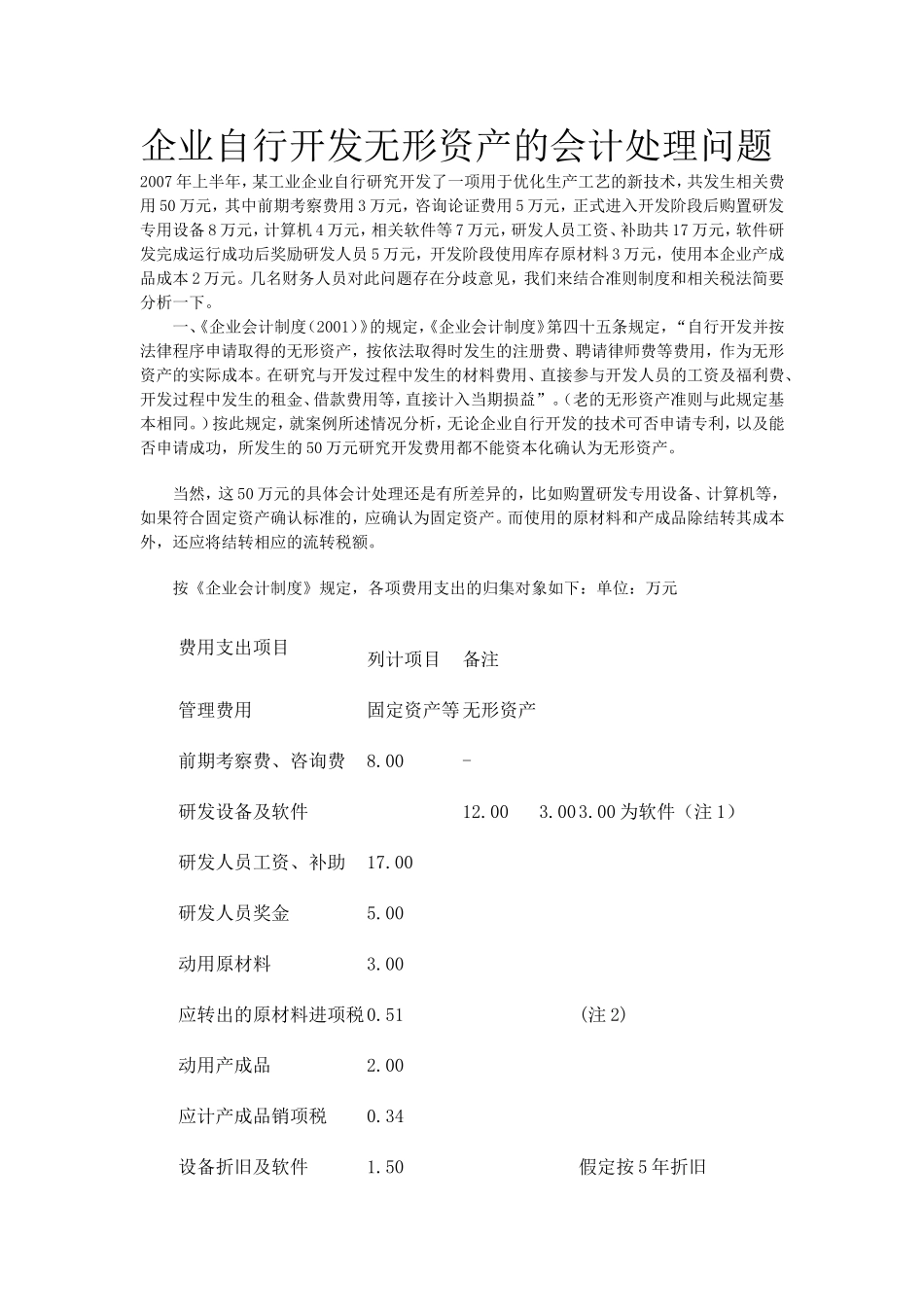

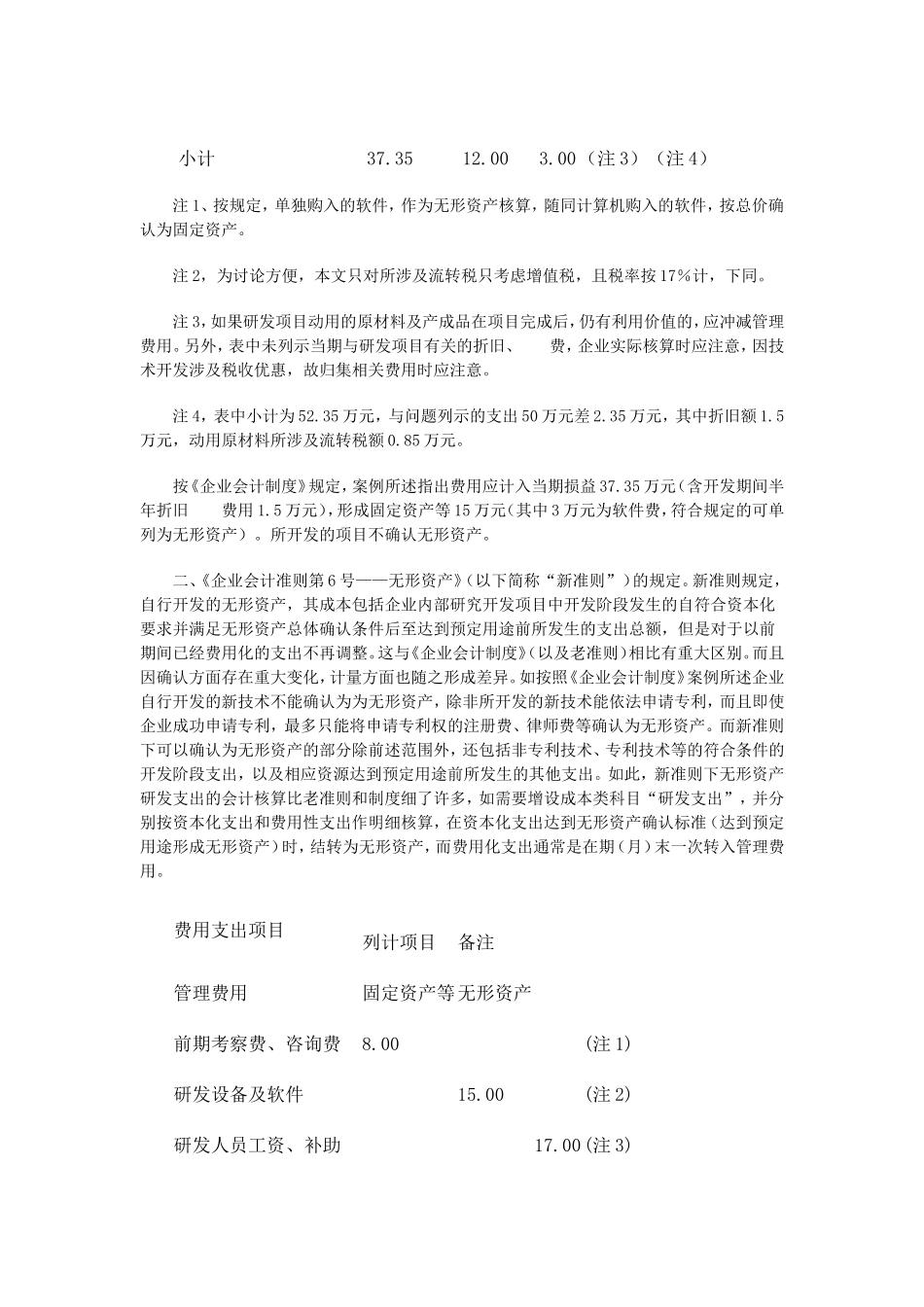

按《企业会计制度》规定,各项费用支出的归集对象如下:单位:万元费用支出项目列计项目备注管理费用固定资产等无形资产前期考察费、咨询费8

00-研发设备及软件12

00为软件(注1)研发人员工资、补助17

00研发人员奖金5

00动用原材料3

00应转出的原材料进项税0

51(注2)动用产成品2

00应计产成品销项税0

34设备折旧及软件摊销1

50假定按5年折旧摊销小计37

00(注3)(注4)注1、按规定,单独购入的软件,作为无形资产核算,