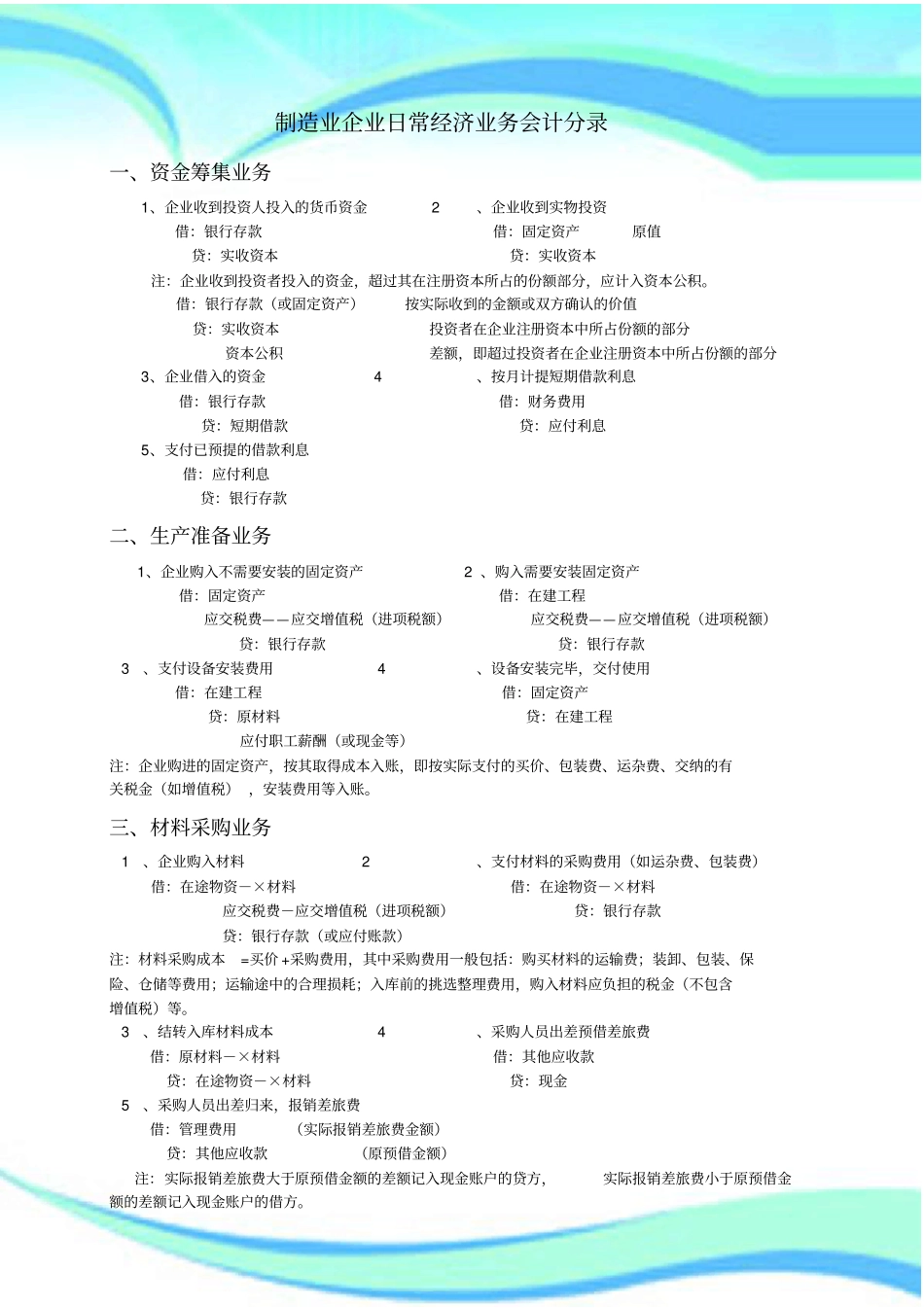

企业日常经济业务会计分录20172————————————————————————————————作者:————————————————————————————————日期:制造业企业日常经济业务会计分录一、资金筹集业务1、企业收到投资人投入的货币资金2、企业收到实物投资借:银行存款借:固定资产原值贷:实收资本贷:实收资本注:企业收到投资者投入的资金,超过其在注册资本所占的份额部分,应计入资本公积

借:银行存款(或固定资产)按实际收到的金额或双方确认的价值贷:实收资本投资者在企业注册资本中所占份额的部分资本公积差额,即超过投资者在企业注册资本中所占份额的部分3、企业借入的资金4、按月计提短期借款利息借:银行存款借:财务费用贷:短期借款贷:应付利息5、支付已预提的借款利息借:应付利息贷:银行存款二、生产准备业务1、企业购入不需要安装的固定资产2、购入需要安装固定资产借:固定资产借:在建工程应交税费——应交增值税(进项税额)应交税费——应交增值税(进项税额)贷:银行存款贷:银行存款3、支付设备安装费用4、设备安装完毕,交付使用借:在建工程借:固定资产贷:原材料贷:在建工程应付职工薪酬(或现金等)注:企业购进的固定资产,按其取得成本入账,即按实际支付的买价、包装费、运杂费、交纳的有关税金(如增值税),安装费用等入账

三、材料采购业务1、企业购入材料2、支付材料的采购费用(如运杂费、包装费)借:在途物资-×材料借:在途物资-×材料应交税费-应交增值税(进项税额)贷:银行存款贷:银行存款(或应付账款)注:材料采购成本=买价+采购费用,其中采购费用一般包括:购买材料的运输费;装卸、包装、保险、仓储等费用;运输途中的合理损耗;入库前的挑选整理费用,购入材料应负担的税金(不包含增值税)等

3、结转入库材料成本4、采购人员出差预借差旅费借:原材料-×材料借:其他应收款贷:在途物资-×材料贷: