企业清算所得税业务案例分析蓝星化工有限公司(以下简称蓝星公司)于2005年6月成立,注册资本1000万元(其中中星集团出资600万元,占60%;自然人王某出资400万元,占40%),截至2009年9月30日,累计留存收益8100万元

由于公司生产环节污染严重,环保部门要求该企业关停,股东会于2009年9月30日决定解散并注销蓝星公司

2009年9月30日,蓝星公司资产负债表如下:单位:万元资产金额负债金额货币资金550短期借款100应收账款350应付账款200其他应收款100应付职工薪酬50存货2600应交税费150固定资产6000其他应付款100可供出售金融资产400负债总额600所有者权益9400实收资本1000资本公积300留存收益8100资产总额10000负债及所有者权益10000公司于2009年10月8日,成立清算组,并对外公告,同时向税务机关书面报告

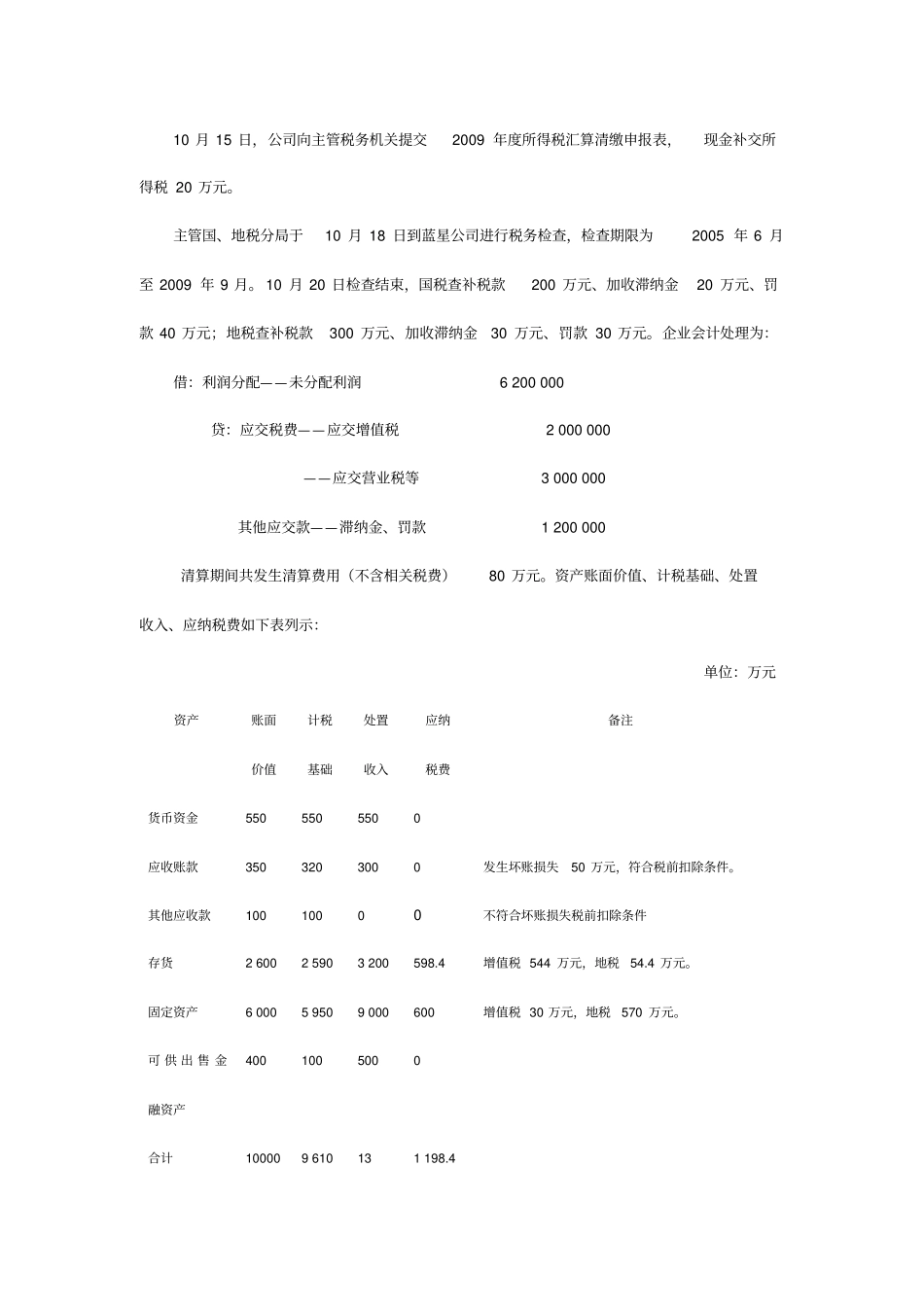

10月15日,公司向主管税务机关提交2009年度所得税汇算清缴申报表,现金补交所得税20万元

主管国、地税分局于10月18日到蓝星公司进行税务检查,检查期限为2005年6月至2009年9月

10月20日检查结束,国税查补税款200万元、加收滞纳金20万元、罚款40万元;地税查补税款300万元、加收滞纳金30万元、罚款30万元

企业会计处理为:借:利润分配——未分配利润6200000贷:应交税费——应交增值税2000000——应交营业税等3000000其他应交款——滞纳金、罚款1200000清算期间共发生清算费用(不含相关税费)80万元

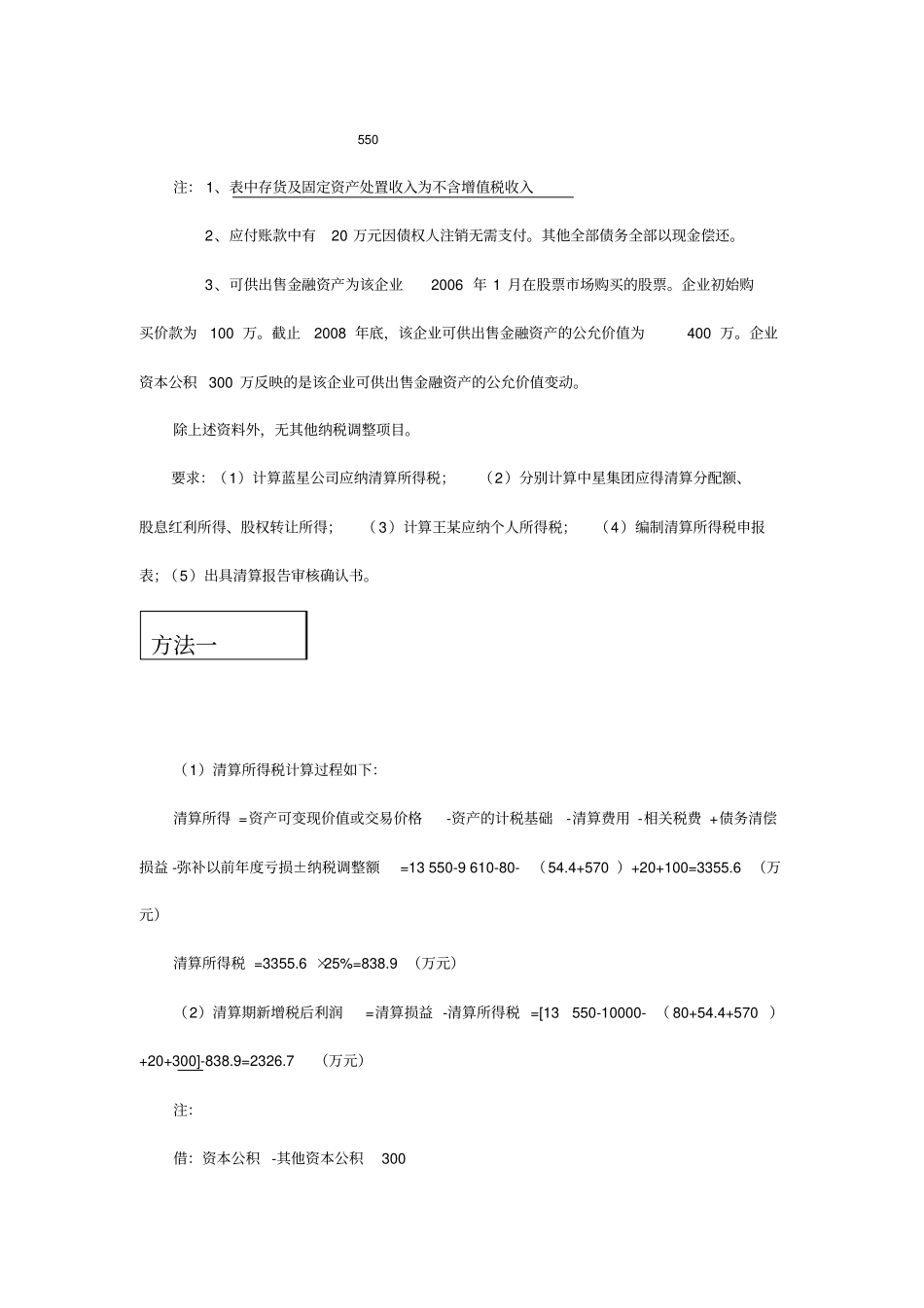

资产账面价值、计税基础、处置收入、应纳税费如下表列示:单位:万元资产账面价值计税基础处置收入应纳税费备注货币资金5505505500应收账款3503203000发生坏账损失50万元,符合税前扣除条件

其他应收款10010000不符合坏账损失税前扣除条件存货26002590320059