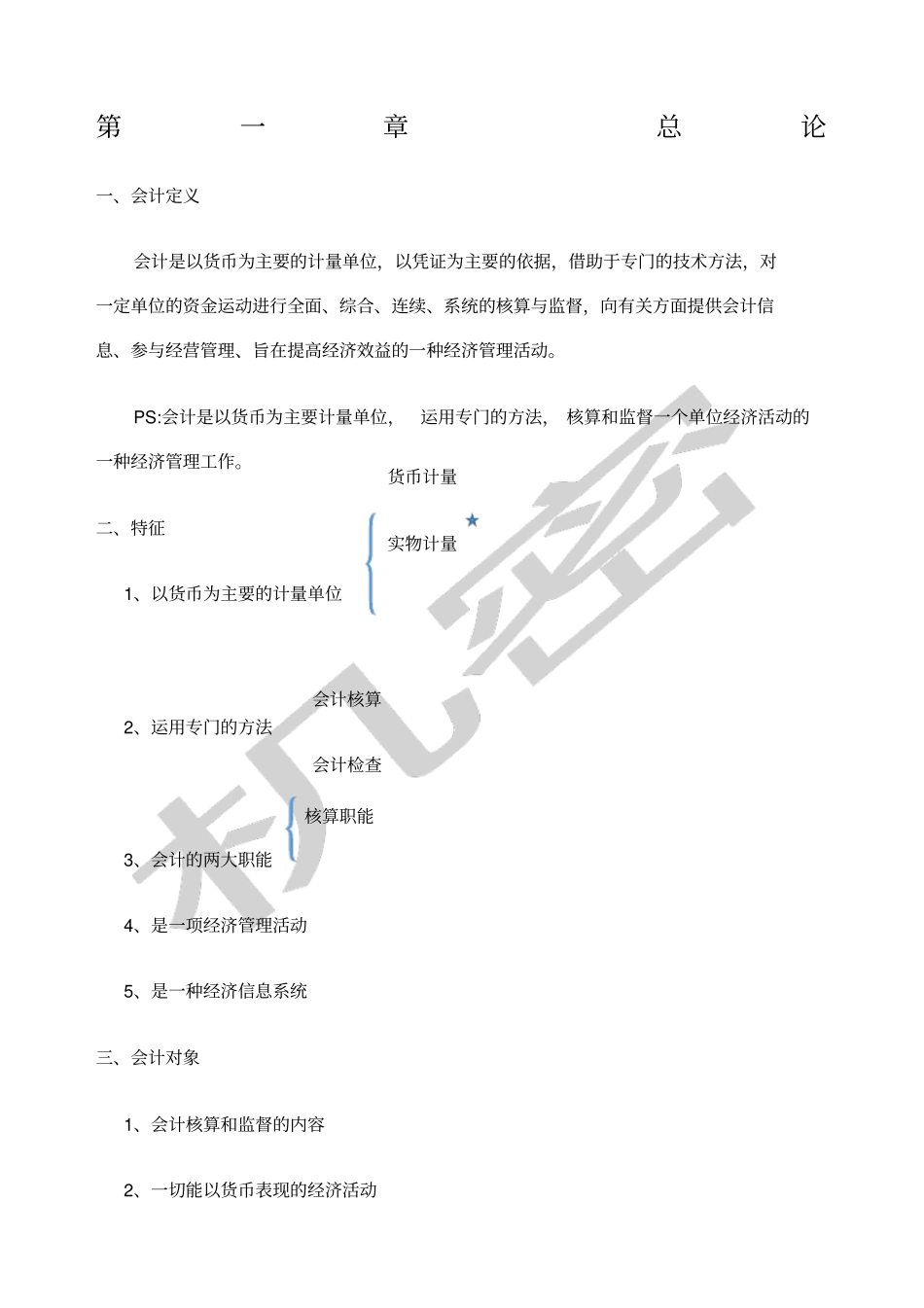

第一章总论一、会计定义会计是以货币为主要的计量单位,以凭证为主要的依据,借助于专门的技术方法,对一定单位的资金运动进行全面、综合、连续、系统的核算与监督,向有关方面提供会计信息、参与经营管理、旨在提高经济效益的一种经济管理活动

PS:会计是以货币为主要计量单位,运用专门的方法,核算和监督一个单位经济活动的一种经济管理工作

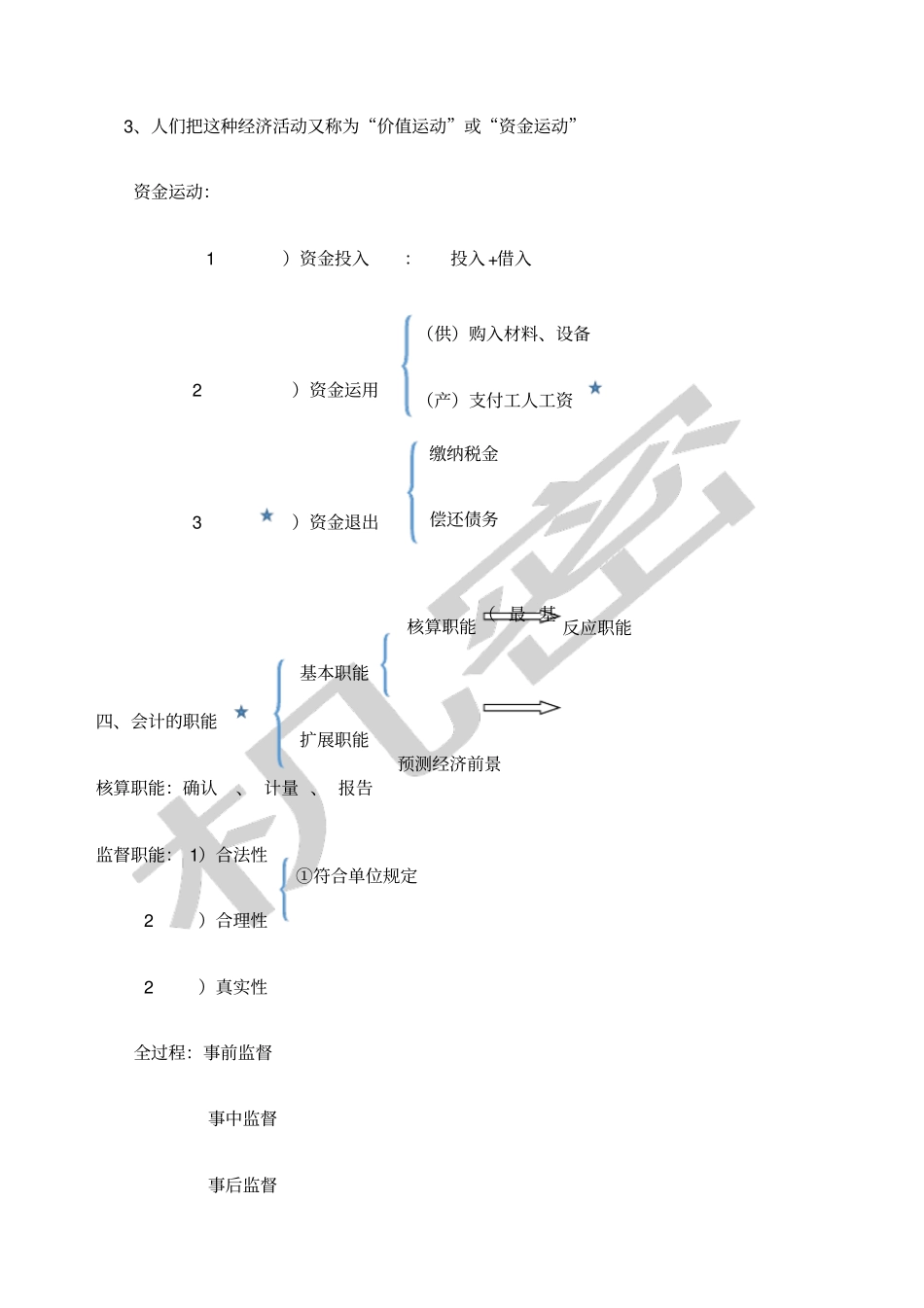

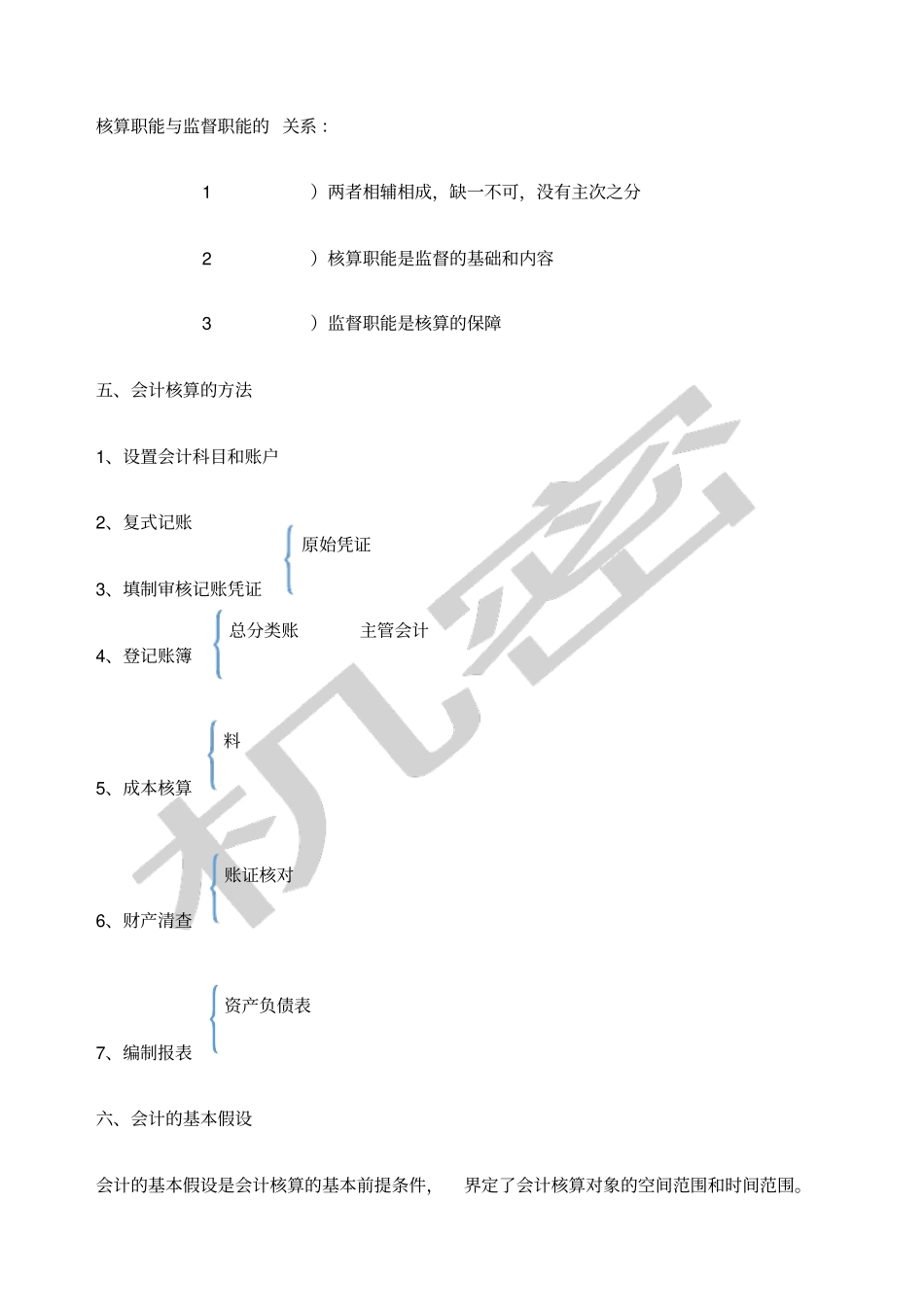

二、特征1、以货币为主要的计量单位2、运用专门的方法3、会计的两大职能4、是一项经济管理活动5、是一种经济信息系统三、会计对象1、会计核算和监督的内容2、一切能以货币表现的经济活动货币计量实物计量会计核算会计检查核算职能3、人们把这种经济活动又称为“价值运动”或“资金运动”资金运动:1)资金投入:投入+借入2)资金运用3)资金退出四、会计的职能核算职能:确认、计量、报告监督职能:1)合法性2)合理性2)真实性全过程:事前监督事中监督事后监督(供)购入材料、设备(产)支付工人工资缴纳税金偿还债务基本职能扩展职能核算职能反应职能(最基预测经济前景①符合单位规定核算职能与监督职能的关系:1)两者相辅相成,缺一不可,没有主次之分2)核算职能是监督的基础和内容3)监督职能是核算的保障五、会计核算的方法1、设置会计科目和账户2、复式记账3、填制审核记账凭证4、登记账簿5、成本核算6、财产清查7、编制报表六、会计的基本假设会计的基本假设是会计核算的基本前提条件,界定了会计核算对象的空间范围和时间范围

原始凭证总分类账主管会计料账证核对资产负债表1、会计的主体假设①特定的单位或组织②独立核算(不受别的主体的控制)考点2:界定了会计核算的空间范围考点3:法律主体一定是会计主体,但是会计主体不一定是法律主体PS:将特定主体经济活动与该主体所有者、职工、个人的经济活动区别对待将该主体的经济活动与其他单位的经济活动区别对待2、持续经营假设假设一个会计主体按照当前的规模和状态不断的