典当企业会计科目和主要账务处理2009年10月-1-典当企业会计科目和主要账务处理一、会计科目根据财政部二〇〇九年七月二十日财会[2009]11号关于印发《典当企业执行〈企业会计准则〉若干衔接规定》的通知,以及《企业会计准则—应用指南》中的会计科目和主要账务处理的规定,并参照大连全国典当行业会计制度和信息报送培训班教材编制而成

所编制的会计科目和主要账务处理,除1409绝当物品科目(为典当企业新设置的科目)、1303贷款第五部分,是参照大连培训班讲义编制外,其他所有科目的编制,全部采用了《企业会计准则—应用指南》中的会计科目和主要账务处理

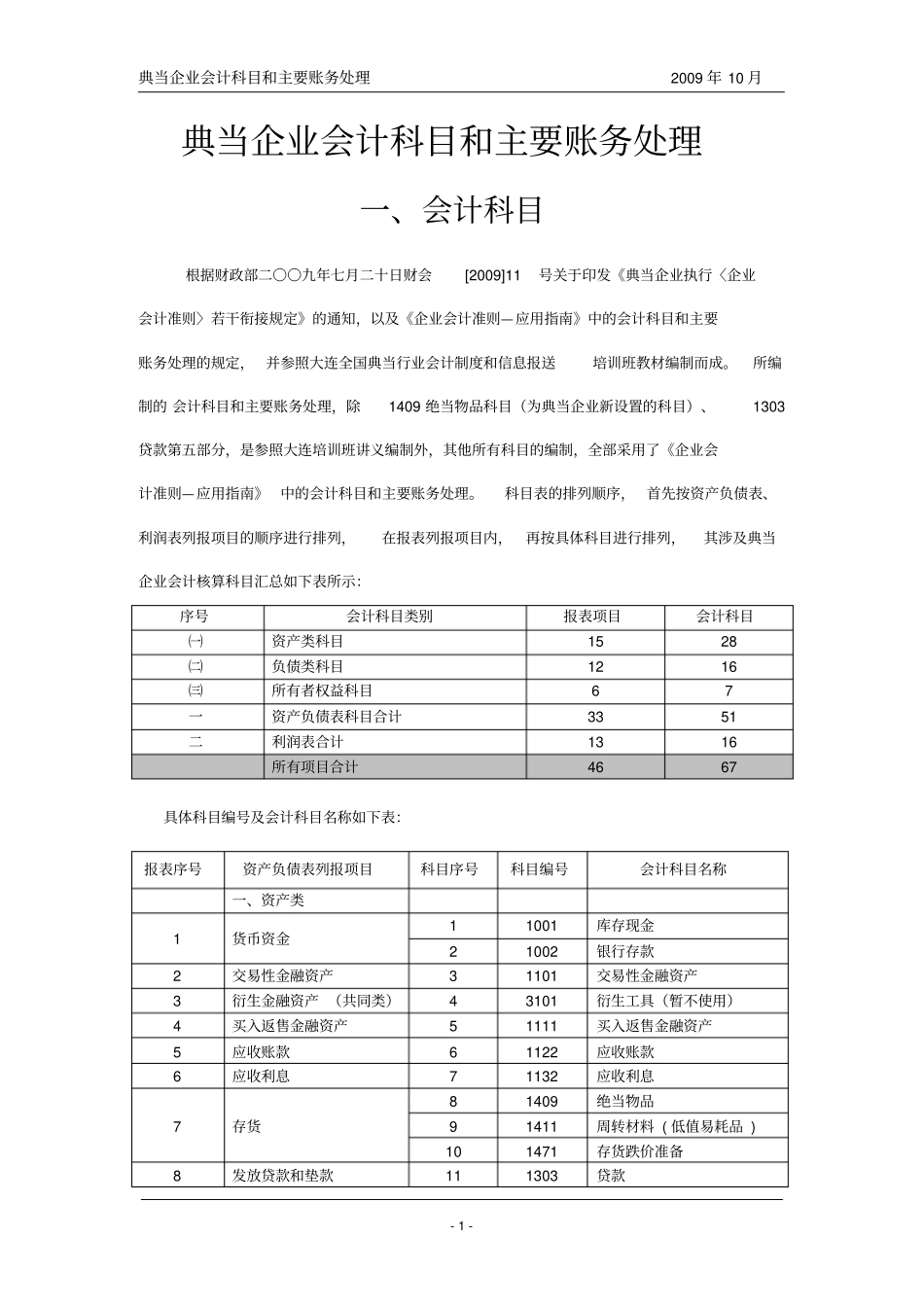

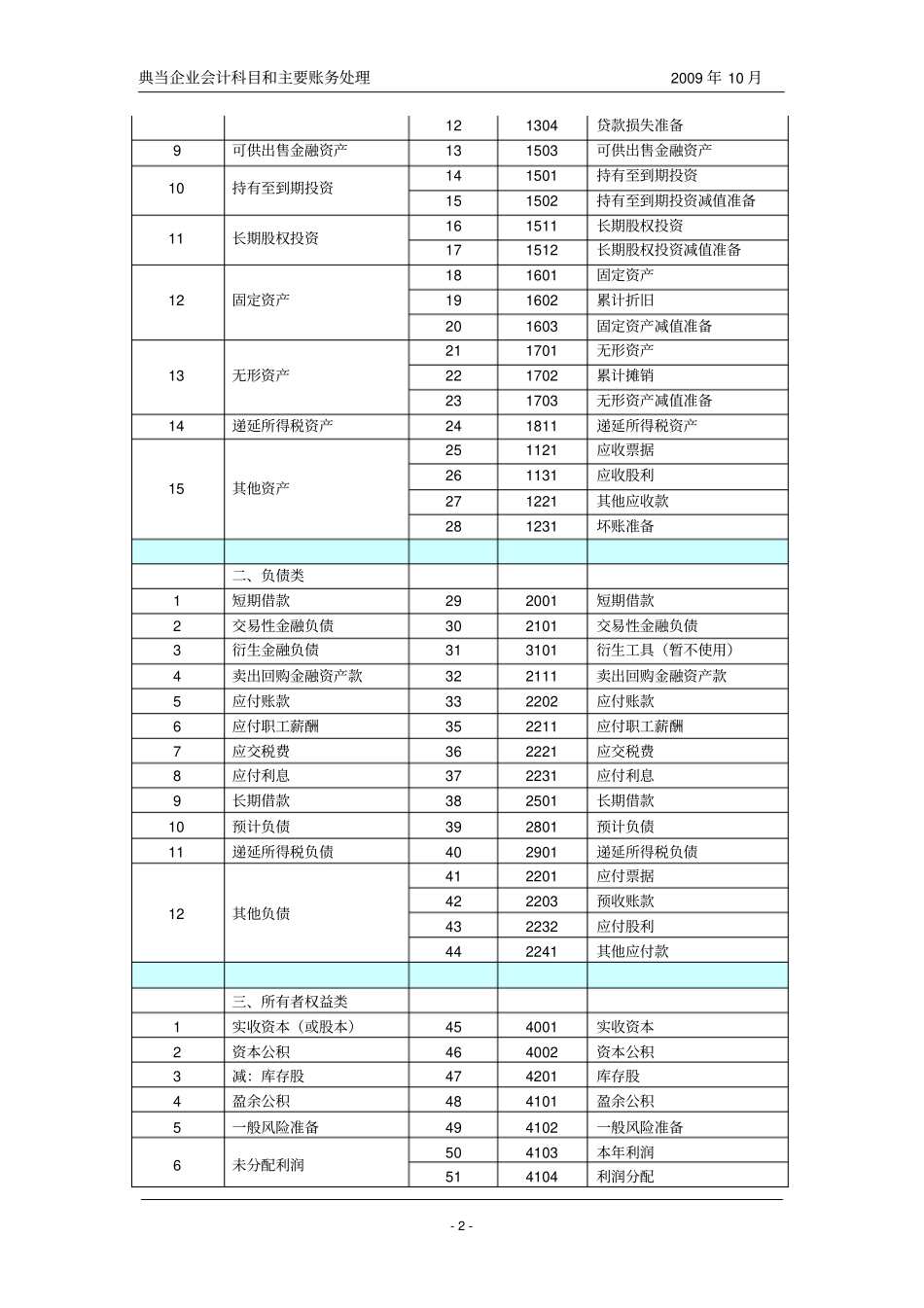

科目表的排列顺序,首先按资产负债表、利润表列报项目的顺序进行排列,在报表列报项目内,再按具体科目进行排列,其涉及典当企业会计核算科目汇总如下表所示:序号会计科目类别报表项目会计科目㈠资产类科目1528㈡负债类科目1216㈢所有者权益科目67一资产负债表科目合计3351二利润表合计1316所有项目合计4667具体科目编号及会计科目名称如下表:报表序号资产负债表列报项目科目序号科目编号会计科目名称一、资产类1货币资金11001库存现金21002银行存款2交易性金融资产31101交易性金融资产3衍生金融资产(共同类)43101衍生工具(暂不使用)4买入返售金融资产51111买入返售金融资产5应收账款61122应收账款6应收利息71132应收利息7存货81409绝当物品91411周转材料(低值易耗品)101471存货跌价准备8发放贷款和垫款111303贷款典当企业会计科目和主要账务处理2009年10月-2-121304贷款损失准备9可供出售金融资产131503可供出售金融资产10持有至到期投资141501持有至到期投资151502持有至到期投资减值准备11长期股权投资161511长期股权投资171512长期股权投资减值准备12固定资产181601