【课题】分类账、备查账的设置和登记方法【教材版本】张玉森

陈伟清中等职业教育会计专业国家规划教材《基础会计》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计习题集》(第三版)

北京:高等教育出版社,2008

中等职业教育会计专业国家规划教材配套教学用书《基础会计教学参考书》(第三版)

北京:高等教育出版社,2008

2【教学目标】认知目标:分类账由会计员负责登记,进一步认识总账与明细账的联系与区别;能力目标:熟悉分类账的账页结构,掌握一些代表性账户的登记方法;情感目标:培养学生细心、严谨的工作作风以及较强的工作责任感

【教学重点、难点】(参考配套教学用书《基础会计教学参考书》P45)教学重点:根据记账凭证逐笔登记总账的方法以及三栏式、多栏式明细账的登记方法;教学难点:多栏式、横线登记式明细账的登记方法

【教学媒体及教学方法】制作幻灯片启发式讲授法、演示法、比较法、归纳法、讲练结合法【课时安排】2课时(90分钟)【教学过程】第一环节复习旧课(2分钟)【幻灯片演示】问题:总账、明细账各采用什么账簿

总账采用订本式账簿2

明细账各采用活页式账簿第二环节新授课(73分钟)第三节账簿的设置和登记——分类账、备查账的设置和登记【导入】(3分钟)【幻灯片演示】问题:什么是分类账

分类账由谁负责登记

分类账是按照总分类账户和明细分类账户对全部经济业务进行分类登记的账簿

分类账由会计人员负责登记

一、总分类账的设置和登记(30分钟)【讲解】【幻灯片演示】总分类账的概述:总分类账简称总账

通过总账可以集中、全面地反映经济活动的总体状况,为进一步进行会计核算提供总括的信息资料

每个企业、行政事业单位都要根据本单位经济活动的实际情况设置相关的总分类账

其登记依据和方法取决于会计核算形式

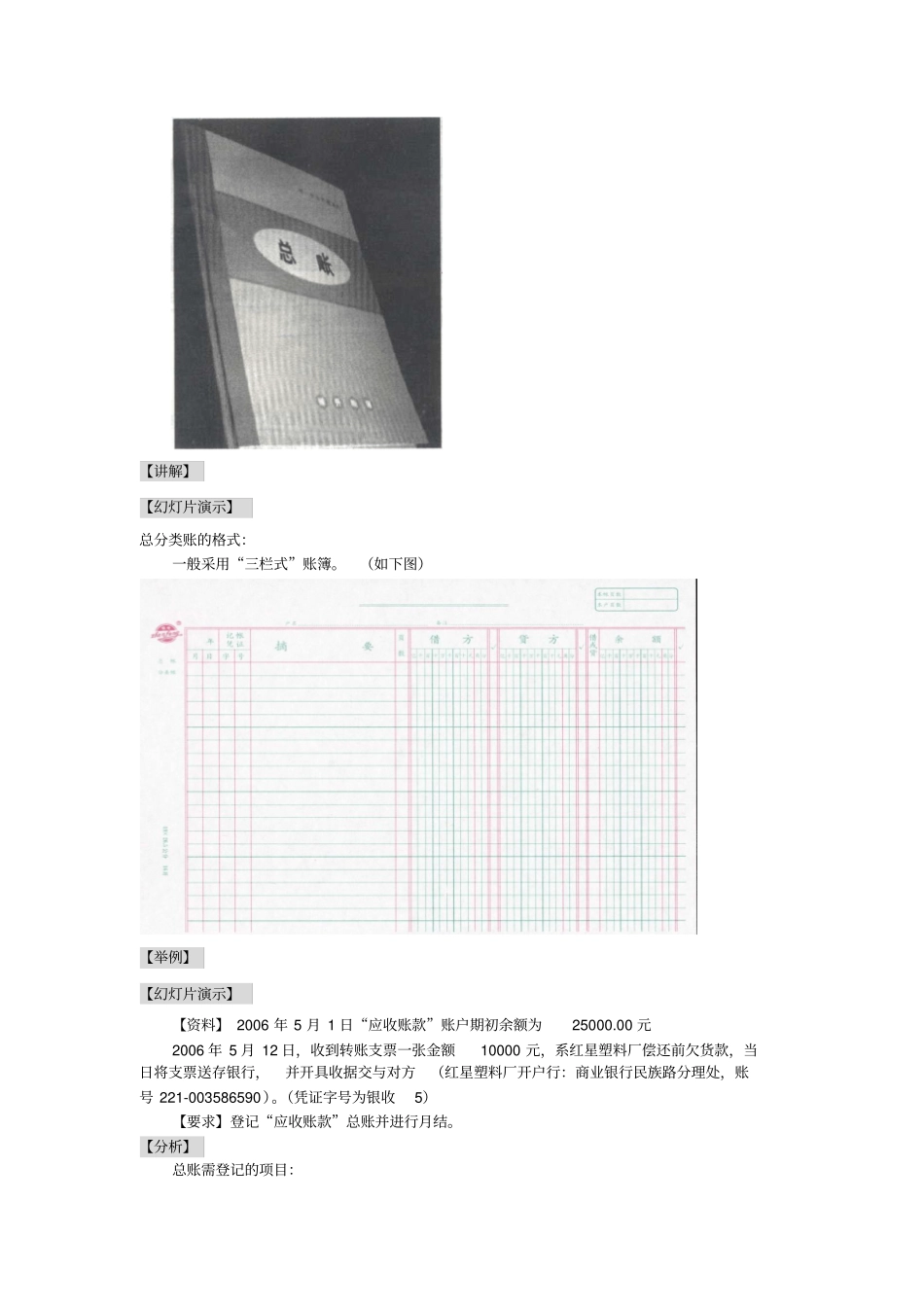

【讲解】【幻灯片演示】总分类账