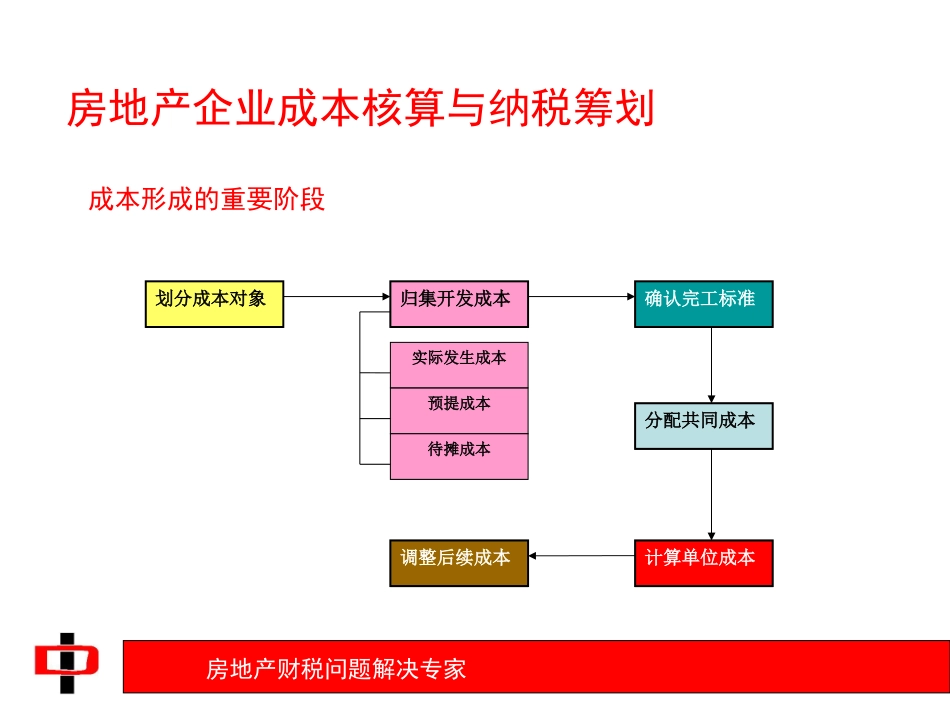

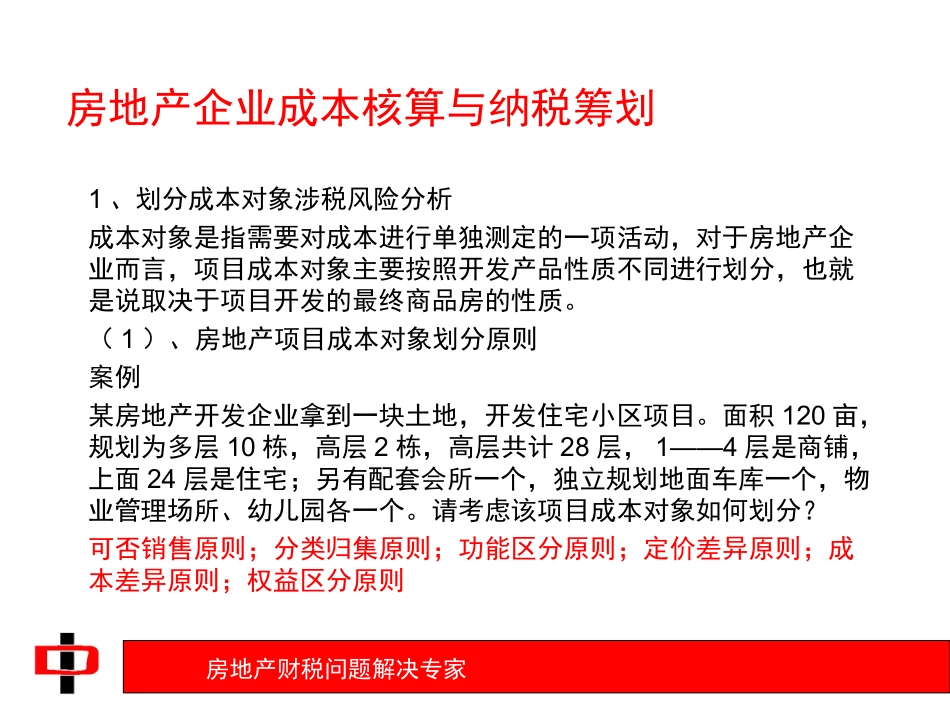

房地产企业成本核算与纳税筹划房地产财税问题解决专家房地产企业成本核算与纳税筹划成本形成的重要阶段划分成本对象归集开发成本确认完工标准实际发生成本预提成本待摊成本分配共同成本计算单位成本调整后续成本房地产财税问题解决专家房地产企业成本核算与纳税筹划1、划分成本对象涉税风险分析成本对象是指需要对成本进行单独测定的一项活动,对于房地产企业而言,项目成本对象主要按照开发产品性质不同进行划分,也就是说取决于项目开发的最终商品房的性质

(1)、房地产项目成本对象划分原则案例某房地产开发企业拿到一块土地,开发住宅小区项目

面积120亩,规划为多层10栋,高层2栋,高层共计28层,1——4层是商铺,上面24层是住宅;另有配套会所一个,独立规划地面车库一个,物业管理场所、幼儿园各一个

请考虑该项目成本对象如何划分

可否销售原则;分类归集原则;功能区分原则;定价差异原则;成本差异原则;权益区分原则房地产财税问题解决专家房地产企业成本核算与纳税筹划住宅小区项目可售部分不可售部分多层建筑高层建筑独立车库多层住宅高层住宅高层商铺小区会所物业场所幼儿园中间对象最终对象房地产财税问题解决专家房地产企业成本核算与纳税筹划1、划分成本对象涉税风险分析(2)、房地产项目成本对象划分特殊情况——项目分期开发问题如何界定分期

分期开发项目是否分期清算

——成本对象中的商铺问题商铺是否作为独立成本对象

能否独立归集成本

——可售与不可售的转化问题地下车位卖还是不卖

房地产财税问题解决专家房地产企业成本核算与纳税筹划2、归集开发成本环节涉税风险分析(1)、土地成本归集——出让金与转让款返还出让金如何确认土地成本

——契税契税计税基础如何确定

——市政配套费——耕地占用税——土地闲置费——土地变更用途和超面积补交的地价及相关税费——拆迁补偿与安置费房地产财税问题解决专家房地产企业成本核算与纳税筹划2、归集开发成本环节涉