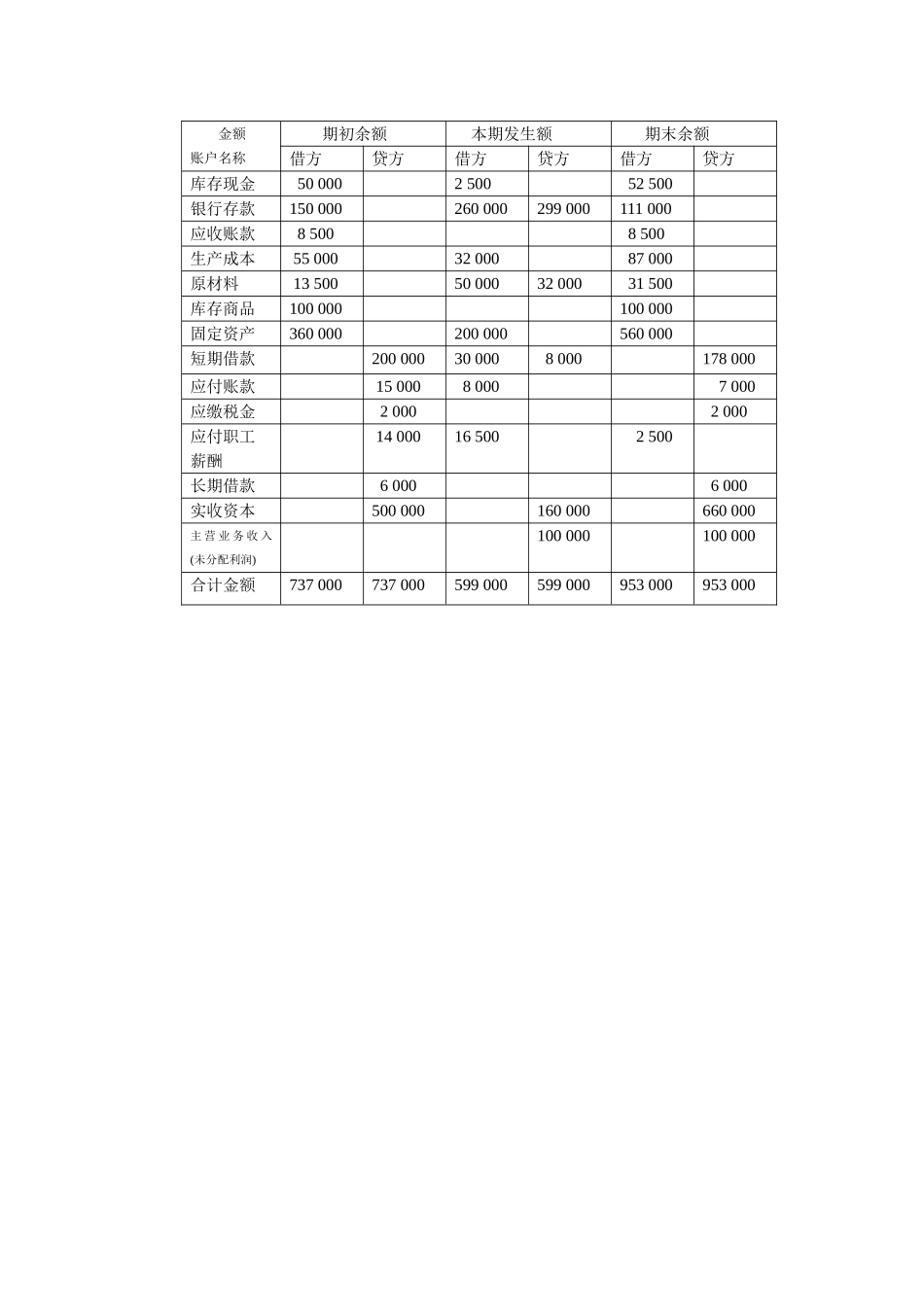

金额账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金50000250052500银行存款150000260000299000111000应收账款85008500生产成本550003200087000原材料13500500003200031500库存商品100000100000固定资产360000200000560000短期借款200000300008000178000应付账款1500080007000应缴税金20002000应付职工薪酬14000165002500长期借款60006000实收资本500000160000660000主营业务收入(未分配利润)100000100000合计金额737000737000599000599000953000953000金额账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金50000250052500银行存款150000260000299000111000应收账款生产成本550003200087000原材料库存商品100000100000固定资产360000200000560000短期借款应付账款150008000应缴税金2000应付职工福利费14000长期借款6000实收资本500000合计金额737000737000二、单项选择题1.资产是企业拥有或控制的资源,该资源预期会给企业带来()

经济利益经济资源经济效果经济效益2.所有者权益是企业所有者在企业资产中享有的经济利益,在数量上等于()

全部资产减去全部所有者权益全部资产减去流动负债企业的新增利润全部资产减去负债3.负债与所有者权益可统称为()

权益利润债权人权益长期负债4.经济业务发生仅涉及资产这一个会计要素时,只引起该要素中某些项目发生()

同增变动同减变动有增有减变动不增不减5.下列业务中,引起资产和权益同时增加的有()

从银行提取现金将借